对消费者而言,并不需要太过深入了解什么是消费税,未来的日子,只要控制一下消费,消费税实行所带来的影响,还不至于很大。

然而对商家来说,消费税的执行并非大家想象中容易,执行上万一出了什么差错,就得面对关税局的罚款(甚至监刑)。

对于只是协助政府执行代收消费税的任务,如果因为疏忽而遭受罚款,实在是赔了夫人又折兵。

这就是为什么,很多商家一而再,再而三的出席消费税课程的缘故。

当然,消费税所涉及的范围相当广泛,我的分享也不可能全部的涵盖,只能择相关的。

如果你是一名商家,至今仍然还不清楚消费税的运作模式,务必腾出一些时间,慢慢的消化。

每一张图表,我都标上水印,对你们而言视觉上也许有些干扰,基于抄袭之风防不胜防,我唯有这样做,不便之处,深感抱歉。

你从事制造业,你需要一间工厂,工厂会有租金、水电费、维修等等开销,同时你的原料也需要从原料供应商处取得,这一些,你都得付上消费税(如果对方也是消费税注册商家),叫做进项税(Input Tax)。

好啦,政府一再强调,消费税的实行,不会增加商家的成本(关于这一点,我有所保留),因为你可以拿进项税(Input Tax)和销项税(Output Tax)做抵销。

在抵销的过程,如果制造商向客户征收的销项税(Output Tax)多于其成本(原料)或开销(租金、水电费、维修等等)的进项税(Input Tax)时,就必须将此差额上缴关税局。

当制造商向客户征收的销项税(Output Tax)少于其成本(原料)或开销(租金、水电费、维修等等)的进项税(Input Tax)时,可以向关税局索回。

是不是所有的进项税都可以索回(Claimable)呢?

这可不一定,得看看其类别,目前共有四大类别:

1. 标准税率;

2. 零税率;

3. 豁免;

4. 不在消费税范围内。

可以发现,这四大类别的销项税与进项税,有所不同。

销项税:

1. 标准税率 - 6%

2. 零税率 - 0%

3. 豁免 - 不必征税

4. 不在消费税范围内 - 忽视

进项税:

1. 标准税率 - 可以索回

2. 零税率 - 可以索回

3. 豁免 - 不可以索回

4. 不在消费税范围内 - 不可以索回

至于豁免和不在消费税范围内的供应,则属于非应课税供应(Non Taxable Supply)。

身为一名制造商,需不需要注册消费税户口,我会先参考下图。

先从最简单的下手,那就是看看制造商的供应有没有被归纳在“消费税范围外”,尤其是第三项,那就是年度应课税营业额有没有低于50万令吉门槛。

上图第一项,非生意供应,比如嗜好,慈善都不在消费税范围内。

那么,反之亦然,要落在消费税范围内,先决条件是 - “生意”。

除了“生意”,当然,还有一些条件。

一名制造商(他是一个人,人的定义很广泛,请参阅 - 消(2): 什么是消费税(Goods and Services Tax,简称GST)?),只要在马来西亚境内,在从事制造(进行生意)的过程当中,提供了应课税产品,那么他就得向其客户征收消费税。

又或者,该名制造商从国外进口商品或服务,他就须为这缴付消费税。

这里涉及到:

1. 向客户征收;

2. 自己被征收。

豁免供应清单,大概如下,最新加入的是黄金或其他贵重金属的投资。

所谓的豁免供应,就是指所供应的商品或服务被豁免向客户征收消费税。

由于私人医院的大部分服务被归纳为豁免供应,因此,医院在配药给客户(病人)时,不会向该病人征收消费税。

对消费者来说,使用豁免服务,或购买豁免商品,有一个好处,那就是不必缴付消费税。

对豁免商品或服务供应商来说,这可是一件苦差,因为其采购药品所付的6%消费税(进项税)他不能向关税局索回,无形中变成其成本。

下图为例子,106令吉变成私人医院的成本,而不是100令吉。

好啦,政府之所以会列出那么多豁免商品或服务清单,主要是希望通过不征收消费税而不增加消费者负担。

然而,我对这有所保留。

你认为医院会不趁机调高价钱吗(如果他们具有议价能力,会瞄准消费者毫无招架能力的窘境)?

对一名制造商来说,我看不出他能够被归纳在此类别。

居然不在消费税范围以外,所提供的产品,又不在豁免清单内,制造商就必须朝着“零税率”这个组别探讨。

其实,新加坡,泰国及印尼的零税率清单很简单,就只是:出口商品或服务。

下图是最新零税率供应清单,当然,我只是把比较重要的列出来,如果你想看完整的清单,请到关税局网站查询(参阅 - 零税率供应令(Zero-rated supplies order))。

我们马来西亚,简直好像一条龙那样,要不是这个消费税议题,我都不懂原来市面上有着那么多鱼在卖。

不过,没关系,我还是大概解说一下零税率的运作模式。

任何被归纳为零税率的商品或服务,当消费者在购买时,是要被征收消费税(奇怪,我的会计师说不必哩!且慢,请往下看)。

零税率的商品或服务被归纳为应课税供应(Taxable Supply),因此是需要课税,不过由于税率是零,因此无形中消费者在消费时,并不需要缴付消费税。

跟提供豁免商品或服务的商家做比较,提供零税率商品或服务的商家,在经营的过程中,会比较占优势。

因为所有的进项税(假设没有冻结进项税,参阅 - 消费税 Q&A(4):对商家而言,什么情况下不能索回进项税 (Input Tax)?),都能够索回。

参考下图,生产商在将产品以100令吉卖给批发商或零售商时,征收0%的消费税,也就是说,没有征收消费税。

批发商或零售商在将产品销售给消费者时,也同样是征收0%的消费税,消费者也是无需缴付任何消费税。

下图以一个超级市场做例子,由于鸡蛋是零税率商品,因此当鸡蛋供应商将鸡蛋供应给超级市场时,并没有征收消费税。

当超级市场将鸡蛋再卖给消费者时,同样的也没有征收消费税。

不同的是,超级市场其他方面,比如租金、水电费、文具、机械设备等等的进项税,却可以向关税局索取回扣。

看来,只要应课税供应年度营业额超过50万令吉门槛,制造商都处于标准税率这个范围内。

因此标准税率只是一个类别,6%只是目前暂定的税率,物换星移,这6%是会更换的,也许调高,也许调低。

所谓的标准税率商品或服务,就是在供应(卖)的当儿,须要向客户征收消费税。

供应商向制造商在采购原料时所征收的6%消费税,对制造商来说是进项税。

制造商向批发商在采购时所征收的6%消费税,对制造商来说是销项税。

在现有的制度下,制造商向批发商在采购时征收10%的销售税6%,2015年4月1日后被消费税取代。

下图为例:

生产商将100令吉的产品卖给批发商时,征收6%的消费税后,商品的价格变成106令吉。

由于6令吉的进项税是可以索回的,因此对批发商而言,其成本是100令吉。

假设批发商在增值活动当中增值了25令吉(说白一点,就是想赚25令吉),他会以125令吉然后再加上6%的消费税后,将产品卖给消费者,商品的价格变成132令吉50仙。

批发商的进项税:6令吉

批发商的销项税多于进项税1令吉50仙,这1令吉50仙须在征税期(稍后会解释什么是征税期)后一个月内缴付给关税局。

一定要注册消费税户口吗?非注册不可吗?

注册有两种形式如下:

不管是谁,无论是制造商,还是其他商家,都需要知道消费税的三大基本要素:

1. 价值;

2. 地点;

3. 时间。

当中,最简单的就是商品或服务的价值。

在以下的情况下,收到金钱不会被视为是一项交易(对价)。

在2014年消费法令第9条(5),清楚阐明消费税时代,任何的标价都必须包含消费税在内。

因此,制造商在进行标价时,需要谨记这点,否则到时客户不认账,自己就得啃下该原本由客户所承担的消费税了。

一个商品或服务的价值,是对价减去消费税。

对价在这里,简单来说,就是所标的价格。

假设商品的价值是100令吉,那么其对价(标价)就会等于价值加上消费税。

也就是:

= 100 + 6

= 106

反过来说,如果对价(标价)106令吉,在2014年消费法令第9条(5),清楚阐明所以的标价必须包括消费税。

那么消费税到底是多少钱呢?

就拿对价(标价) * 6/106

= 106 * 6/106

= 6

下图显示抵价购物 (Trade-in),不包含消费税的计算方式。

下图显示抵价购物 (Trade-in),价格包含消费税的计算方式。

接下来,制造商需要关注的是商品的供应地点。

下图是商品在马来西亚:

1. 要嘛转移到境内另一个地方,叫做本地供应;

2. 要嘛转移到国外,叫做出口。

下图是商品在马来西亚境外(也就是外国):

1. 要嘛转移到马来西亚境外另一个地方,叫做不在消费税范围内;

2. 要嘛转移到马来西亚,叫做入口。

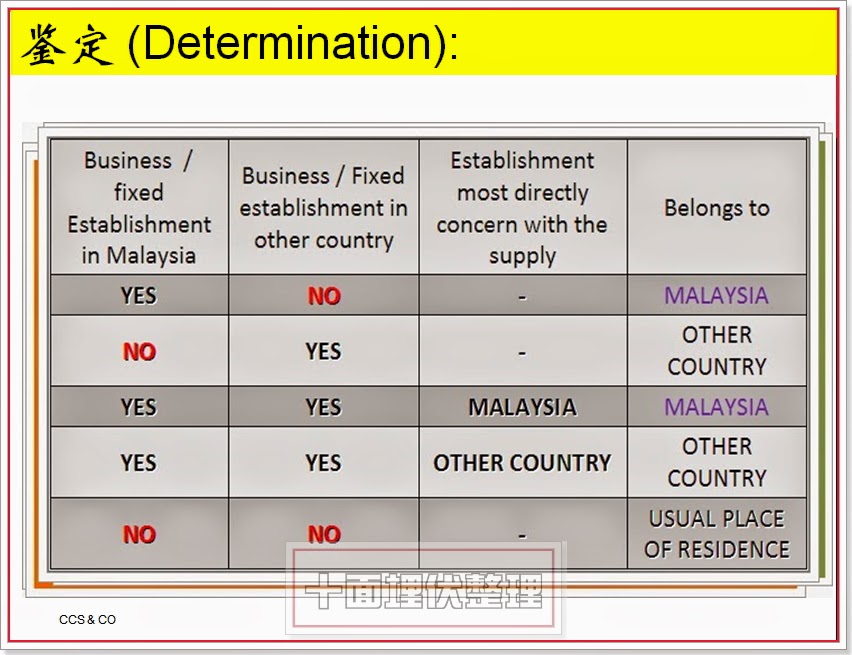

现在,补充一下服务的供应地点。

下图可以看出,主要是先鉴定服务供应商的所在地,即:属国。

1. 如果在马来西亚,算是由马来西亚供应;

2. 如果不在马来西亚,算是由其他国家供应。

如果判断供应商的属国呢?

下图可做参考,关于这,详情请参阅我的旧文章。

制造商还要关注的就是供应时间,下图解释了什么是供应时间。

从供应时间,衍生出:

1. 基本征税的;

2. 实际征税点。

基本征税点就是指该商品或服务必须被征收消费税的时间点。

对商品和服务,有着不同的方式如下图:

下图显示,2016年1月1日,签署合约或订单。

然而2016年2月20日才完成商品的转移或服务的完成,因此这一天的这个基本征税点,成为时间供应。

年度营业额会决定一名商家的征税期,5百万令吉以下的其征税期是每3个月一次,而5百万以上的则是每个月一次。

什么是征税期?征税期就是多久需要呈报一次予关税局。

为什么要判断基本征税点呢?

因为商家需要知道,该供应落在那一个征税期内,以及什么时候需要呈报。

征税期的下一个月内的最后一天前,必须呈报及缴交消费税(如果销项税多过进项税)。

下图解说了每三个月征税期的呈报及缴税期限。

下图解说了每个月征税期的呈报及缴税期限。

注册后,就依据年度应课税营业额来鉴定征税期究竟是每三个月一次,还是每个月一次。

然后,征税期的下一个月内的最后一天前,必须使用表格03呈报及缴交消费税(如果销项税多过进项税)。

怎样缴付?会不会很麻烦?

关税局提供了多种缴付方式,看起来,还很友善。

居然注册了,小细节暂且搁下。

有一个很重要的事项先得说清楚,那就是税务发票。

在现有的体系下,我们通常只开单开单 (Bill/Invoice),在消费税时代,一旦注册了,你要开的叫税务发票。

经批准的农民,将可以统一收取固定税率,暂定2%。

基于农民不能要求进项税回扣,因此农民所收取的固定税率消费税,将无需呈报,也就是该固定税率的消费税会进入农民自己的口袋。

买家可以申请支付给农民的进项税回扣,不过必须要有发票做为证据。

一定要注册消费税户口吗?非注册不可吗?

注册有两种形式如下:

任何应课税人士(Taxable Person),只要年度应课税营业额超过50万令吉,将会是强制性注册,也就是说,非注册不可。

关于这个年度应课税营业额,大家要注意一下,它并非单纯的从你的损益表取出的年度生意额,它是由以下这些所组成:

但是,不包括:

下列这种情形,需要注册吗?

哦,原来这样就需要注册了。

居然注册消费税户口这么麻烦,那么我开多多间公司不就行了吗?

下列这种情形,需要注册吗?

我的天,原来这样算的。

年度应课税营业额是以12个月做期限,有着两个方式计算:

1. 过去式;

2. 未来式。

下图显示过去式的计算法,应该看的明白吧?

下图显示未来式的计算法,应该看的明白吧?

哎呀,法网恢恢,注册两间独资公司原以为可以避过注册,最后还是被楸出来,唯有注册去。

请问如何注册?

很简单,有两个方法如下:

1. 价值;

2. 地点;

3. 时间。

当中,最简单的就是商品或服务的价值。

在以下的情况下,收到金钱不会被视为是一项交易(对价)。

因此,制造商在进行标价时,需要谨记这点,否则到时客户不认账,自己就得啃下该原本由客户所承担的消费税了。

一个商品或服务的价值,是对价减去消费税。

对价在这里,简单来说,就是所标的价格。

假设商品的价值是100令吉,那么其对价(标价)就会等于价值加上消费税。

也就是:

= 100 + 6

= 106

反过来说,如果对价(标价)106令吉,在2014年消费法令第9条(5),清楚阐明所以的标价必须包括消费税。

那么消费税到底是多少钱呢?

就拿对价(标价) * 6/106

= 106 * 6/106

= 6

下图显示抵价购物 (Trade-in),不包含消费税的计算方式。

下图显示抵价购物 (Trade-in),价格包含消费税的计算方式。

接下来,制造商需要关注的是商品的供应地点。

下图是商品在马来西亚:

1. 要嘛转移到境内另一个地方,叫做本地供应;

2. 要嘛转移到国外,叫做出口。

下图是商品在马来西亚境外(也就是外国):

1. 要嘛转移到马来西亚境外另一个地方,叫做不在消费税范围内;

2. 要嘛转移到马来西亚,叫做入口。

现在,补充一下服务的供应地点。

下图可以看出,主要是先鉴定服务供应商的所在地,即:属国。

1. 如果在马来西亚,算是由马来西亚供应;

2. 如果不在马来西亚,算是由其他国家供应。

如果判断供应商的属国呢?

下图可做参考,关于这,详情请参阅我的旧文章。

制造商还要关注的就是供应时间,下图解释了什么是供应时间。

从供应时间,衍生出:

1. 基本征税的;

2. 实际征税点。

基本征税点就是指该商品或服务必须被征收消费税的时间点。

对商品和服务,有着不同的方式如下图:

下图显示,2016年1月1日,签署合约或订单。

然而2016年2月20日才完成商品的转移或服务的完成,因此这一天的这个基本征税点,成为时间供应。

关税局有一个条规,那就是在基本征税点后的21天内,必须发出税务发票,而开出税务发票当日,被视为时间供应。

很多时候,基本征税点跟并非实际征税点,这取决于税务发票何时开出,还有客户何时付款。

为什么这么麻烦?

什么是征税期?征税期就是多久需要呈报一次予关税局。

为什么要判断基本征税点呢?

因为商家需要知道,该供应落在那一个征税期内,以及什么时候需要呈报。

征税期的下一个月内的最后一天前,必须呈报及缴交消费税(如果销项税多过进项税)。

下图解说了每三个月征税期的呈报及缴税期限。

注册后,就依据年度应课税营业额来鉴定征税期究竟是每三个月一次,还是每个月一次。

然后,征税期的下一个月内的最后一天前,必须使用表格03呈报及缴交消费税(如果销项税多过进项税)。

怎样缴付?会不会很麻烦?

关税局提供了多种缴付方式,看起来,还很友善。

有一个很重要的事项先得说清楚,那就是税务发票。

在现有的体系下,我们通常只开单开单 (Bill/Invoice),在消费税时代,一旦注册了,你要开的叫税务发票。

开税务发票不是“开单”这么单纯,其要求严格,所要呈现的资料也很多。

下图就是完整版税务发票了,橙色处列明的就是强制性需要包含在税务发票内的资料。

下图这一张税务发票,跟上面那张有点不一样。

上面那张是给100%只供应标准税率商品或服务的商家采用。

至于下面这张,则是给那些同时供应多种类别(标准税率、零税率、豁免)商品或服务的商家采用。

至于简化版税务发票,这是针对饮食和零售业而推出的。

因为他们的客户流动量大,要为每一个客户开出资料齐全的完整版税务发票,是有一定的难度,因此关税局允许商家开出简单一点的简化版税务发票。

在一些特殊情况下,比如烟草农民,由于价格经常波动,再加上供应量起伏不定,因此关税局允许其(烟草农民)客户自己准备自给发票。

最后,还有一种发票,叫做固定税率方案发票。

这个固定税率方案是允许某些特定领域(比如农业),在无法索取进项税 (Input Tax) 的情况下,获得某种形式的补偿或回扣(因为大部分基于没有达到50万令吉门槛而没有注册消费税户口,因此不能享有进项税回扣),以减轻业者的负担。

下图就是完整版税务发票了,橙色处列明的就是强制性需要包含在税务发票内的资料。

下图这一张税务发票,跟上面那张有点不一样。

上面那张是给100%只供应标准税率商品或服务的商家采用。

至于下面这张,则是给那些同时供应多种类别(标准税率、零税率、豁免)商品或服务的商家采用。

至于简化版税务发票,这是针对饮食和零售业而推出的。

因为他们的客户流动量大,要为每一个客户开出资料齐全的完整版税务发票,是有一定的难度,因此关税局允许商家开出简单一点的简化版税务发票。

在一些特殊情况下,比如烟草农民,由于价格经常波动,再加上供应量起伏不定,因此关税局允许其(烟草农民)客户自己准备自给发票。

最后,还有一种发票,叫做固定税率方案发票。

这个固定税率方案是允许某些特定领域(比如农业),在无法索取进项税 (Input Tax) 的情况下,获得某种形式的补偿或回扣(因为大部分基于没有达到50万令吉门槛而没有注册消费税户口,因此不能享有进项税回扣),以减轻业者的负担。

经批准的农民,将可以统一收取固定税率,暂定2%。

基于农民不能要求进项税回扣,因此农民所收取的固定税率消费税,将无需呈报,也就是该固定税率的消费税会进入农民自己的口袋。

买家可以申请支付给农民的进项税回扣,不过必须要有发票做为证据。

而农民为这开出的发票,就叫做固定税率方案发票。

看到这里,其实可以发现,不管什么行业都好,消费税的点滴都一样的。

其实还有很多很多,我就不写了,不过这些资讯也够宝贵了。

至于针对性的深入一点的,容后又时间再补充。

看到这里,其实可以发现,不管什么行业都好,消费税的点滴都一样的。

其实还有很多很多,我就不写了,不过这些资讯也够宝贵了。

至于针对性的深入一点的,容后又时间再补充。

感恩您的用心!上了一课。

ReplyDeleteAnonymous,

Delete别客气。

感恩您的用心!上了一课。

ReplyDelete谢谢你的分享

ReplyDeleteAnonymous,

Delete不客气。

蛮仔细的,谢谢分享。

ReplyDeleteAnonymous,

Delete别客气。

十分感谢您的解说。我已经注册了,但是我的生意在4.8mil -5.2mil 之间徘徊,我注册用4.8mil 所以得到回复是每三个月交一次gst .问题是我到时如果超过5mil ,我需要通知更换每个月呈报吗?然而换了每个月呈报,又跌回下来4.8mil ,怎么办呢?谢谢指教。

ReplyDeleteAnonymous,

Delete征税期在作出申请时,就已经判断好。

过后,如果你若要更改,可以向关税局申请。

有些消费税注册公司,即使生意没有超过5百万令吉,但是基于想提早索取进项税回扣,希望每个月呈报,也可以向关税局申请。

你的情形,若到时超过5百万令吉,你是达到每个月呈报的门槛,但是你还是可以继续维持每三个月呈报。

制造商的年度应课税营业额如果没有低于50万令吉门槛,只要他所生产的产品属于零税率商品,那么他还是能够豁免注册消费税户口。

ReplyDeleteDirector General may exempt the person from registration upon request. (Rational: To provide option of registration as compliance costs may outweigh benefit of ITC claims)

S32.(1)Notwithstanding any provision of this Act, where any person who makes or intends to make a taxable supply satisfies the Director General that the supply is a zero-rated supply, the Director General may, if he deems fit and on that person’s request, exempt the person from registration until the exemption is withdrawn.

sc Lim,

Delete对,谢谢你。

你所提的遵循成本 (compliance costs) 是一个关键点。

So do you have any idea how to request for exemption for this and how long the Director General will take to grant exemption?

Delete凡是要申请豁免注册的, 可以提呈表格 Admin - 12.

Delete谢谢你, 我怎么都忘了看这些Forms, 不过表格 Admin - 12 还不能下载。

Deletehttp://gst.customs.gov.my/en/rg/Pages/rg_fm.aspx

sc Lim,

Delete对啊,很多表格都还不能用。

Only imported services, being a taxable supply if made in Malaysia, supplied to a person for the purposes of any business are subject to GST.

ReplyDelete所以不是任何进口服务。

并非用在生意上的进口服务是不需要缴纳消费税的。

sc Lim,

Delete你说的对, 是生意用途的进口服务.

下图显示,2016年1月1日,签署合约或订单。

ReplyDelete然而“2016年1月1日”才完成商品的转移或服务的完成,因此这一天的这个基本征税点,成为时间供应。

是2016年2月20日.

sc Lim,

Delete修改了,谢谢你哦.

每三个月征税期的呈报及缴税期限,图片4-6月是7月31日。

ReplyDeletesc Lim,

Delete你果然明察秋毫,这个日期我随后是更改了,不过一时忘了来这里更正.

目前在海外,待我回国后再修正.

再一次谢谢你。

明察秋毫? 包青天咩?O(∩_∩)O哈哈~开玩笑的。

Delete唉!你人在海外,心在海内, 心不在焉啊!不过你这种认真的态度也正是你让人欣赏的优点。

有什么办法我可以知道你有回复我的comment呢?现在我都是凭记忆来找回。。。

Sc Lim,

Delete小弟对电脑的运用知识有限,我曾经尝试要做一个设定,即:我的留言可以通过电邮通知你们。

不过,我还是办不到“notify me"这个功能。

注:来自阿里山的留言。 :)

了解,我们还是先关注消费税吧。^-^

Deletesc Lim,

Delete好的。

请问Flat Rate Schem谁可申请?

ReplyDelete(1) Palm Oil Estate Owner (MPOB)

(2) Paddy Field Owner (Buku Daftar Pesawah, BERNAS)

babycham,

Delete申请者条件:

不是消费税注册人

是有关当局所规定的单位成员

从事所规定的行业

至少有80%的年应税产品是来自所规定的行业

没有在申请日期前三年

曾在消费税法令下被定罪;

曾被罚款;或

曾在此方案下被撤销资格。

F.R.S.的政府注册单位:

农业局

渔业局

兽医局

渔业发展局

大马棕油局

大马橡胶局

大马可可局

大马胡椒局

洋麻与烟草局

农业组织局

Kemubu 农业发展局

Muda农业发展局

Delete大马黄梨工业局

砂州农业局

沙巴橡胶工业局

沙巴农业及食品工商部

babycham

Delete请参考 - 消(30):消费税 - 固定税率方案(Flat Rate Scheme)http://klsecompany.blogspot.com/2014/12/30-flat-rate-scheme.html

Thank You for your info. for case study (2) Paddy Field Owner (Buku Daftar Pesawah, BERNAS), i already discuss with person in charge related to GST/FRS from BERNAS HQ on this monday, she inform that paddy & rice is zero-rated supply but there is FRS 2% exists for paddy farmer (sales < RM500K) since they already have few meeting with CUSTOMS, but no instruction to choose which department to apply for this scheme, can you find some detail for FRS application for paddy farmers since there are not a few paddy farmers may wish to apply this type of scheme that their yearly sales RM50K++ < RM500K (encourage to apply FRS)

ReplyDeletebabycham,

ReplyDelete你说的对,虽然水果,米是豁免商品,不过因为体恤农民与果民,那些没有超过500千门槛的,能够申请这个固定税率方案,同时可以向注册买家征收2%的消费税,并且自己收,以帮补自己在采购时,所缴付的进项税。

申请步骤,请参考 -消(30):消费税 - 固定税率方案(Flat Rate Scheme)

【 http://klsecompany.blogspot.com/2014/12/30-flat-rate-scheme.html】

FRS : 油棕园主有MPOB就可以线上申请,而稻农是BukuDaftarPesawah线上就没有BERNAS选项了,是否可以找到别的资讯如何申请呢?

ReplyDeletebabycham,

Delete我暂时也没有这方面资料,如果有,会上传.

不好意思哦.

零税率商品如是出口,租金,水电等的input tax可索回吗? 谢谢

ReplyDeleteAnonymous,

Delete可以

为何有TRADEIN有不包含消费税的计算方式和包含消费税的计算方式 ?

ReplyDelete分别在那里?

KANIJA,

Delete只是一个例子。

假设有人来trade in 东西,我跟他讲我的东西是不包括消费税的,那么我就可以再向他征收消费税。

万一是包了消费税,你就不能在向他征收消费税,因为商品价格已经包括了。