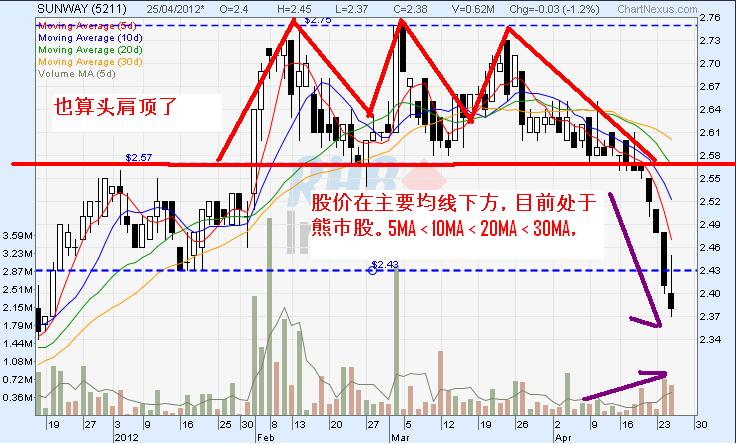

虽然电子电机领域在我国经济占有非常重要的地位,对我国经济产出、投资、出口,以及就业市场等各个方面做出显著贡献。

虽然电子电机领域在我国经济占有非常重要的地位,对我国经济产出、投资、出口,以及就业市场等各个方面做出显著贡献。但是,无可否认的事实是,电子电机领域头上的光环,在过去十年有逐步退色的迹象。

经济合作与发展组织(OECD)在其研究报告《经济合作与发展组织重新探讨东南亚的创新:马来西亚》中指出,尽管从高科技出口占总出口的比例来看,马来西亚属于全球顶尖电子电机生产国之一。

但是,如果用国内增值对总产出价值的比重来作比较,不难发现马来西亚在很大程度上,依然高度依赖低技能或非熟练技能为基础的装配型制造活动(即低技能劳工密集型制造业)。

因此,资本累积与劳动力元素至今依然是我国经济,尤其是制造业增长最重要的动力来源。反观科技发展和知识元素,只扮演比较小的角色。

该报告显示,在2003年之前,制造业的生产力增长是所有领域之中最高的,但是,近年来服务业已经迎头赶上,超越制造业。

低技能劳工有增无减

值得注意的是,工业领域的总元素生产力(total factor productivity)在过去十年来从3.4%放缓至2.2%,而制造业领域的总元素生产力跌幅更大,在同一时期从7.8%锐减至4.5%。

这基本上反映出,我国制造业仍处于低技能型、低价值链经济发展模式。

实际上,《新经济模式:第一部》(NEM part 1)报告书的资料就显示,高技能或熟练劳动力在我国各经济领域所占比例,整体上处于下滑趋势,而低技能或非熟练劳工则不跌反升。

从2002年至2007年之间,几乎所有经济领域雇用的低技能或非熟练劳工比例,都处于上升趋势(除了商业领域与资讯科技领域维持不变)。

这突显出,我国经济结构依然是以低增值产品为导向,所以对低技能劳工的需求有增无减。

其中,电子电机领域的高技能或熟练员工占该领域总劳动力比例,在同一时期出现最大跌幅,从2002年的54%锐减至2007年的46%。

《2011/2012经济报告书》的官方数据更进一步显示,我国劳动力市场在2009年至2011年之间的就业空缺,介于135万至178万之间。

其中以普通劳工的需求最大,占就业市场总空缺的51%至64%比重。

紧接着是厂房与器械操作员和装配人员,占总就业需求的8%至11%不等。反观熟练技术人员的市场需求,只有区区2%至3%。

滞留低价值链

国家经济咨询理事会(NEAC)在新经济模式报告书中就指出,我国电子电机领域在过去曾经是大规模外资投资流入(绝大部分是跨国企业)的最大受惠领域。

然而,绝大多数在槟城落脚的电子业跨国企业,只是专注于电子装配业务,而真正通过投资研发来提升生产价值的跨国企业可说是寥寥无几。

因此,槟城的电子电机业集中地创造出一个庞大的电子组件/零件制造商,更贴切来说是代工生产供应商(OEM)的电子制造业群体。

这些制造业者将自己局限在代工生产框架中,不愿发展属于自己的品牌。

基于代工生产的盈利赚幅,显著低于生产和销售自身品牌的赚幅,本地电子业者缺乏充裕的资金来进行研发投资,突破现有格局,攀上更高价值链的产品。

因此,我国电子电机出口仍高度依赖进口元件,以及外资企业的创新和科技,来进行生产和出口电子电机产品。

经济合作与发展组织(OECD)的研究报告也反映出,大部分来马设厂运作的跨国企业,趋向于将本地制造业务局限在生产与装配活动上,不太愿意涉足研发工作。

而且,外资企业与本地企业之间的技技术转移和技术外溢效应也很有限。

高度依赖进口元件和廉价劳动力的成本竞争型电子制造业模式,导致制造业出口产品偏向低价值链。

与此同时,电子业缺乏高技能或熟练人才,并且忽视研发工作,也促使我国电子电机领域缺乏创新与创意能力,难以攀上更高的附加价值链。

近年来,随着其他廉价生产国如越南和中国的崛起,马来西亚在低价值链的制造业领域已经失去竞争力。

电子电机出口商品对整体制造业商品出口的贡献比重,从2005年的65.4%降低至2010年的56.3%,在一定程度上可能反映出,一些电子电机产品的生产线,已经从我国迁移到其他生产成本更低的国家如越南和中国。

缺人才研发不足

本地研究机构——MIDF研究,在2010年10月份针对科技领域发表的一份研究报告中指出,电子电机领域的先行计划,大致上可以归纳成两大发展方向,其一是成熟领域如半导体领域的价值链提升,其二则是发展全新的成长领域,如太阳能、电子标签技术以及半导体照明。

应效仿台韩模式

该研究机构认为,马来西亚尝试效仿一些先进新兴经济体如台湾和韩国的半导体领域发展模式,通过先行计划推动半导体领域的研究、发展及设计(RD&D)以及制造业活动,以便让我国半导体领域摆脱组装、包装以及测试的低价值生产活动。

韩国三星是个很好的例子,该企业在研究、发展及设计方面成果骄人,截至2009年在美国已获3000个产品专利权。我国电子电机领域目前面对两大局限,即缺乏所需的专业人才,以及研发预算非常低。

根据联合国教育、科学及文化组织(UNESCO)和官方资料显示,比较区域经济体如新加坡、韩国、台湾以及中国,我国的研究人员数量远远低于这些经济体。

此外,我国研发支出占国内生产总值比例只有0.64%。相比之下,新加坡、台湾、韩国、日本等经济体研发支出占国内生产总值超过2%的比重。

缺乏研究人员和研发工作将促使我国电子制造业和出口领域缺乏创新力,无法生产出更高增值性的产品,提升我国电子业在全球的竞争力。

因此,我国电子电机领域(如半导体领域)想要提升至更高层次的价值链,首先必须解决人才和研发预算的问题。

持续创新拓新动力

我国电子电机领域想要摆脱现有困境,就必须放下现有的低价值链生产活动,通过持续性创新攀上更高价值链,以及开拓全新的成长领域。

这方面,纳吉政府不仅将电子电机领域列入国家关键经济领域(NKEA)之一,并在经济转型执行方案(ETP)下鉴定11项启动计划和4项商业契机,来重振电子电机领域。

这11项先行计划,包括发展射频识别或电子标签技术(RFID)、发展世界级的半导体固态照明(Solid State Lighting)集中地和创造本地半导体固态照明科技顶尖业者、扩大无线电通讯供应业者数量、设立家用电气制造中心和国际分销网络、发展半导体领域的组装与测试先进包装科技,催生50家集成电路设计企业与支持半导体制造业支援领域的发展,以及发展太阳能电子领域等。

至于4项商业契机,则包含:

1. 鼓励组装厂房、晶圆凸块与分类企业,以及半导体基层企业的支援领域。

2. 开拓医疗仪器、汽车、航空以及国防领域的半导体照明(LED)应用产品。

3. 射频识别或电子标签技术应用产品的计划。

4. 太阳能上游领域的商业发展契机。

总结:华商新契机

这些电子电机业的增值活动与新成长领域,为本地企业,尤其是华裔制造业者或供应商,提供一个庞大的商业契机。

不过,本地企业必须积极配合电子业的转型脚步,改变廉价生产的运作模式,通过加强研发与不断创新,开拓新商机。文:梁志华 (■华研《大马经济网》研究员 ■《独立新闻在线》助理编辑 (财经))

太阳能及各种绿能产业之所以受到重视,是因为全球暖化及能源危机日益严重。

太阳能及各种绿能产业之所以受到重视,是因为全球暖化及能源危机日益严重。

杨宏泽:传统发电模式,只有不够而需要提升。

杨宏泽:传统发电模式,只有不够而需要提升。