所谓的投资,除了股票外,还有房地产、外汇、大宗商品及债券。

马来西亚的投资者,基本上比较熟悉的是股票和房地产。

至于外汇和大宗商品也开始流行了。

然而债券却很冷门。

主要是债券的门槛很高,是非一般常人所能够参与的。

当我们投资股票时,我们的身份是股东。

投资债券时,我们的身份是债主。

股东是公司的拥有人,当一家公司在清盘时,股东的地位是排在最后的。

清盘时,在分配公司的资源时,债主享有优先于股东的权利。

投资股票,除了赚差价【当然也会亏掉】,我们还有机会领取股息。

说到股息呢,对长期投资者来说很重要。

但有一点要注意的是,虽然我们的身份是股东,然而我们却不能确保每年会有固定的回酬。

因为董事局有权利决定:

1. 派不派息;

2. 即使要派息,除非有派息政策;否则的话,每年所获取的股息也不尽相同。

至于债券,由于身份是债主。我借钱给你,大家白纸黑字的把回酬率写清楚。

从此以后,不管你公司经营的如何,时间一到【视情况,可以是半年一次,一年一次等】你就得付我利息【非股息】。

如果公司大赚会怎样呢?

与我无关。

万一公司亏损呢?

对不起,也与我无关。

不过,这里就出现了一个问题。

如果是短期亏损,那还好。

万一是长期亏损呢?公司亏到没完钱了怎么办?

哦,这就是投资债券的最主要风险了。

那就是『毁约』。

公司没完钱,怎样支付利息?

支付不起,就只好毁约咯。

因为我们不是老美。

老美钱不够用,又或者没有钱的时候,他们可以大量印钱。

虽然大量印钱,钱会贬值,不过美国佬 don't care。

他们的钱,无论如何贬值都好,还是被认为是世界上最有价值的货币。

美国佬的钱越印越多,钱越贬值。

有读经济的都会知道,过多的钱追逐相同数量的商品,首先造成的是通膨。接着,自己的钱会贬值。

关于这一点,有政治和经济的因由,我也说个不清楚【我不熟悉经济,只能班门弄斧一下】。

因此,如果要投资债券,最大的风险就是 - 毁约。

这点要注意。

取自南洋商报社论:

债券是资本主义经济发达国家在证券市场推出的有价证券,是一种政府、金融机构或企业机构直接向社会大众筹措资金的融资手段。

政府、金融机构、工商企业等直接向社会借债筹措资金时,向投资者发行债券,并承诺按一定利率支付利息,并按约定条件偿还本金的债权债务凭证。

债券购买者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券持有人)即债权人。

由于债券的利息通常是事先确定的,所以,债券是固定利息证券的一种。在金融市场发达的国家和地区,债券与股票等其他金融产品一样,可以上市流通及自由买卖。

回教债券,顾名思义即是根据回教的教义及宗教规定而发行及交易的债券,这些交易必须遵从回教教义的规定,例如不能涉及具有投机性质的金融交易如期货及一切与猪肉、酒类与赌场有关的业务。

我国是世界上第一个发行回教债券的国家,也是全球最大的回教债券发行国,截至2012年第三季,我国在全球回教债券市场的市占率为79%,或相等于972亿令吉。目前除了阿拉伯国家,印尼、中国及日本也发行回教债券。回教债券在全球的证券市场获得大幅度增长,前景备受看好。

我国不但在回教债券市场占有先机,同时,也锐意进行金融市场的改革。

国家基建基金(DanaInfra)将于2月8日推出首个在大马交易所上市的散户回教债券,债券发行总值最高为3亿令吉,旨在为捷运计划筹资。由我国政府担保的散户回教债券的最低投资额为1000令吉,债券期限10年,担保回酬率为3.7%。散户回教债券属于交易型指数债券(ETB),而交易型指数债券是国家关键领域旗下计划之一,目的为投资者提供固定回酬及保本的投资机会。

对我国证券市场来说,推出供散户投资的交易型指数证券是一项颠覆传统的革新举措,提高我国散户在一般债券及回教债券的市场参与度。此前唯有机构投资者及高净值投资者才有机会直接进入债券市场。

首相拿督斯理纳吉在推介交易型指数债券及回教债券时强调,对于被西方市场金融危机冲击的投资者而言,回教债券提供了另一种替代发展模式,为投资者带来更多机会。

随着回教金融的革新,回教债券交易也比以往更加广泛,使国家资本更强大及更有连续性。我国已成为回教债券发行、贸易、培训、制定条规及准则的中心。大马证券及回教证券市场成为了投资者主要的交易平台。

由此可见,我国在全球回教债券或证券市场方面占有先机,如果能利用这项优势,积极将大马发展成为全球回教证券市场的中心,提供多样化的投资工具及一站式的回教金融服务,吸引更多外国投资者进入我国投资,相信我国的证券市场会更加活络,从而为我国的经济散发辐射性的正面效应。

这项散户回教债券的期限为10年,而确切的回酬率则有待竞标定价(Book Building)程序完成后,才能定夺。

预计,此散户回教债券的担保回酬率将介于3.7%至3.8%。

利息是免税的。

它的好处是:

假设你投资RM 100,000在这10年的回教债券上。

在你投资之际,债券价格为RM 100,利息为3.74%。

在这项投资路上,你可以选择:

1. 持有直到满期【10年】;

2. 溢价卖出;

3. 折价卖出。

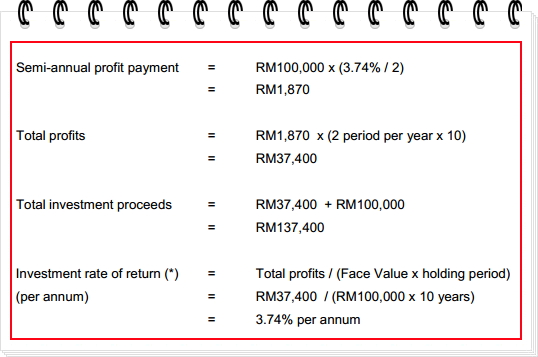

举例(一):假设持有至满期

每半年领取RM 1,870的利息。

10年后,总共领取了RM 37,400的利息。

最后,取回本金,也就是RM 100,000。

【这里排除了现金折现,因为10年后的RM 1,870,也许也指不了多少钱】

举例(二):持有至90天后,以市值RM 103把回教债券卖出

举例(二):持有至90天后,以市值RM 103把回教债券卖出

由于未满半年,因此没有享有任何利息。

因此只赚到差价RM 3,000。

以本金RM 100,000,持有90天,赚到RM 3,000,回酬率大概12.17%。

举例(三):持有至90天后,以市值RM 98把回教债券卖出

由于未满半年,因此没有享有任何利息。

因此亏损RM 2,000。

以本金RM 100,000,持有90天,亏损RM 2,000,回酬率大概是负8.11%。

投资债券,最大的风险是毁约,那为什么还要投资呢?

干脆买股票、房地产好了。

其实,不管什么投资,都具备风险的。

投资房地产,也会有泡沫的风险

就像1997年那样,当时据说新的飞机场是建在万绕【RAWANG】,好多人纷纷投资Bukit Beruntung的房地产,结果面临惨痛的经历。

投资股票,也会有公司倒闭的风险。

相对的,债券在发行时,是有评级的。

评级高的,就回酬低。

评级低的,就回酬高,一般上也被成为垃圾债券。

比如下图这个:

* JNK是高收益债的ETF,在美国挂牌。

不过,还是很多人视债券为避险工具。

因为当经济预期不理想时,资金都会从股市抽离。

钱一定要找一个地方去。

因此,一般都会跑去黄金、白银、债券等。

DanaInfra Nasional Berhad

利息是免税的。

它的好处是:

它的风险是:

在你投资之际,债券价格为RM 100,利息为3.74%。

在这项投资路上,你可以选择:

1. 持有直到满期【10年】;

2. 溢价卖出;

3. 折价卖出。

举例(一):假设持有至满期

每半年领取RM 1,870的利息。

10年后,总共领取了RM 37,400的利息。

最后,取回本金,也就是RM 100,000。

【这里排除了现金折现,因为10年后的RM 1,870,也许也指不了多少钱】

由于未满半年,因此没有享有任何利息。

因此只赚到差价RM 3,000。

以本金RM 100,000,持有90天,赚到RM 3,000,回酬率大概12.17%。

举例(三):持有至90天后,以市值RM 98把回教债券卖出

由于未满半年,因此没有享有任何利息。

因此亏损RM 2,000。

以本金RM 100,000,持有90天,亏损RM 2,000,回酬率大概是负8.11%。

投资债券,最大的风险是毁约,那为什么还要投资呢?

干脆买股票、房地产好了。

其实,不管什么投资,都具备风险的。

投资房地产,也会有泡沫的风险

就像1997年那样,当时据说新的飞机场是建在万绕【RAWANG】,好多人纷纷投资Bukit Beruntung的房地产,结果面临惨痛的经历。

投资股票,也会有公司倒闭的风险。

相对的,债券在发行时,是有评级的。

评级高的,就回酬低。

评级低的,就回酬高,一般上也被成为垃圾债券。

比如下图这个:

不过,还是很多人视债券为避险工具。

因为当经济预期不理想时,资金都会从股市抽离。

钱一定要找一个地方去。

因此,一般都会跑去黄金、白银、债券等。

DanaInfra Nasional Berhad

Sukuk Runjit 是大马政府作担保的,如果毁约就找政府要钱吧!

ReplyDelete如果国家破产了,想拿也拿不到咯。。。哈哈!

Delete所以,要善用手中一票。

Delete米歇尔,你会回来投票吗?

老实说,个人对债券不熟悉【我只是班门弄斧:)】。虽然知道它是避险工具,不过门槛高,只能考虑ETF。这是马来西亚第一次出现散户债券,没有任何之前的历史,因此也难于判断。然而,对整个市场来说,如果能够发展起来。也是好事一宗。毕竟以后就提供多一个选择给投资者。投资者可以因自己所能承担的风险,进行适当的资金管理。

ReplyDelete