自从1997年经历过几乎灭顶的教训之后,我就再也没有买过任何股票。

2009年,有个朋友向我大概提起NTPM。

经他那么一提,我觉得这个股票可以买,因为它卖的产品是一般大众需要的必需品。

然而,由于有着1997年惨痛的经验,我害怕自己又买在最高点。

于是,并没有急着买入。

我经常会在报章留意它的股价,突然某天,我发现它便宜了很多。

才三毛一哩!

于是隔天,我就在三毛一排队,并买到了。

我当时开心得不得了,心想五毛多的股,竟然让我在三毛一买到。

后来,我重遇那个之前向我提起NTPM的朋友。

他说:“你不懂发生什么事吗?它5送4红股,所以股价经过调整后就变成了三毛一。”

我顿时傻了。

原来,我没有买到便宜。

然后朋友还继续说:“你好大胆哦。”

他的这一句话,让我战战兢兢大半个月。

这个股糊里糊涂的买,后来也趁高套利了。

整个过程,靠的是运气,没有技术面,也没有基本面。

指标1 》》负债比50%以下较安全

计算公式:

负债比率=(总负债÷总资产)×100%

判断准则:

负债比率> 50%→偏高

负债比率≦50%→偏低

说明:

负债比率是用来分析一家公司资产中向外举债的比率有多少,是衡量公司长期偿债能力的重要指标。

该比率越高表示该公司财务结构越不健全,每年需支付的利息费用就越多,此对公司资金周转会产生相当大的压力。

不过,负债比率会因行业而异,有些领域因产业特性关系,负债比率均明显偏高,但这不代表不值得投资,必须与同业相比,才能客观诊断出财务比率的高低。

一般来说,负债比率在50%以下较为安全。

指标2 》》长期资金占固定资产比率> 200%,较健全

计算公式:

长期资金占固定资产比率=(长期资产÷固定资产净额)×100%

长期资产=长期负债+股东权益

判断准则:

长期资金占固定资产比率> 200%→代表公司无以短债支应长投,财务结构很健全

200%≧长期资金占固定资产比率≧100%→代表公司无以短债支应长投,财务结构不错

长期资金占固定资产比率<100%→代表公司有以短债支应长投,财务结构不佳

说明:

简单来说,就是评估公司有没有以短支长。

长期资金占固定资产比率是用来分析一家公司固定资产投资中由长期资金供应的比率有多少,公司固定资产投资之成本需以较长时间才能收回,故该比率越高表示该公司财务结构较健全。

长期资金占固定资产比率是用来评估一家企业的「固定资产」与「长期资金」是否平衡,可借以观察公司投资相关设备的资金,是来自长期资金居多,还是以短期负债来支应长投。

当长期资金占固定资产的比率愈高,代表公司并无以短期资金来支应长期投资的问题,财务体质较稳健。

相反的, 当比率过低时,代表公司的固定资产都是靠短期负债来支应,未来因为还不出钱而倒帐的风险增高,财务体质并不健全。

计算公式:

负债比率=(总负债÷总资产)×100%

判断准则:

负债比率> 50%→偏高

负债比率≦50%→偏低

说明:

负债比率是用来分析一家公司资产中向外举债的比率有多少,是衡量公司长期偿债能力的重要指标。

该比率越高表示该公司财务结构越不健全,每年需支付的利息费用就越多,此对公司资金周转会产生相当大的压力。

不过,负债比率会因行业而异,有些领域因产业特性关系,负债比率均明显偏高,但这不代表不值得投资,必须与同业相比,才能客观诊断出财务比率的高低。

一般来说,负债比率在50%以下较为安全。

指标2 》》长期资金占固定资产比率> 200%,较健全

计算公式:

长期资金占固定资产比率=(长期资产÷固定资产净额)×100%

长期资产=长期负债+股东权益

判断准则:

长期资金占固定资产比率> 200%→代表公司无以短债支应长投,财务结构很健全

200%≧长期资金占固定资产比率≧100%→代表公司无以短债支应长投,财务结构不错

长期资金占固定资产比率<100%→代表公司有以短债支应长投,财务结构不佳

说明:

简单来说,就是评估公司有没有以短支长。

长期资金占固定资产比率是用来分析一家公司固定资产投资中由长期资金供应的比率有多少,公司固定资产投资之成本需以较长时间才能收回,故该比率越高表示该公司财务结构较健全。

长期资金占固定资产比率是用来评估一家企业的「固定资产」与「长期资金」是否平衡,可借以观察公司投资相关设备的资金,是来自长期资金居多,还是以短期负债来支应长投。

当长期资金占固定资产的比率愈高,代表公司并无以短期资金来支应长期投资的问题,财务体质较稳健。

相反的, 当比率过低时,代表公司的固定资产都是靠短期负债来支应,未来因为还不出钱而倒帐的风险增高,财务体质并不健全。

计算公式:

利息保障倍数=(税前净利+利息费用)÷利息费用

判断准则:

利息保障倍数5倍→代表偿债能力极佳

5倍≧利息保障倍数≧2倍→代表偿债能力尚可

利息保障倍数2倍→代表偿债能力不佳

说明:

这里的利息费用,资本化的利息费用也应该包括在内。

主要衡量公司获利相对应支付债权人利息费用之保障程度。

看完负债比率后,接下来还要搭配观察支付借贷利息的能力,也就是「利息保障倍数」。

当倍数愈高时,代表按时付息的可能性愈大。

反之,则代表支付利息的能力愈差。

一般来说,当利息保障倍数>5倍时,代表该公司偿债能力良好,不容易出现「以债养债」的情况。

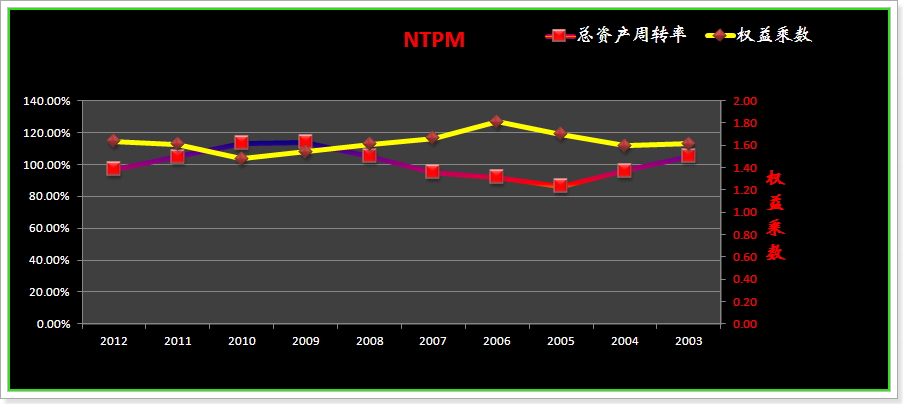

计算公式:

权益乘数=总资产÷股东权益

判断准则:

权益乘数越大,代表公司向外融资的财务杠杆倍数越大,需要承担较大的财务风险。

权益乘数越小,代表公司向外融资的财务杠杆倍数不大,需要承担的财务风险能够在掌控之中。

说明:

代表公司所有可供运用的总资产是股东权益的几倍。

但是,如果营运状况刚好处于向上趋势的成长型公司,较高的权益乘数反而能够创造更高的获利,并提高股东权益回酬率,对公司的股价将产生激励效果。

偿债能力

(1)流动比率 【CURRENT RATIO】

计算公式:

流动比率=(流动资产÷流动负债)×100%

判断准则:

流动比率> 200%→短期偿还能力强

流动比率≦200%→短期偿还能力弱

说明:

流动比率是用来衡量短期偿还债务能力的指标,一般都以200%做为标准值。

流动比率越高,表示短期偿还债务能力约强,对债权人比较有保障。

一般的流动资产包括现金及约当现金、存货、应收帐款、预付费用、短期投资、再建工程、短期支出(关系人往来)等等。

流动资产高如果是因为现金及约当现金太多,显示资源没有妥善配置到报酬率较高的长期部位。

如果流动资产高是因为存货或应收账款太多,则显示存货及应收账款管理有问题。

如果流动比率不稳定,表示公司库存或应收账款管理有问题。

这时候,就要提高警惕应该马上去检视存货周转率是否偏低,又或者是应收账款天期是不是激增。

(2)速动比率 【QUICK RATIO】

计算公式:

速度比率 =(流动资产-存货-预付费用)/流动负债

判断准则:

流动比率> 100%→短期偿还能力还好

流动比率≦100%→短期偿还能力吃紧

说明:

流动比率主要用来分析公司紧急变现偿还流动负债的能力。

要利用存货变现去清偿流动负债的确是缓不济急和不切实际,因此此比率将存货及预付费用从流动资产当中扣除。

计算公式:

流动比率=(流动资产÷流动负债)×100%

判断准则:

流动比率> 200%→短期偿还能力强

流动比率≦200%→短期偿还能力弱

说明:

流动比率是用来衡量短期偿还债务能力的指标,一般都以200%做为标准值。

流动比率越高,表示短期偿还债务能力约强,对债权人比较有保障。

一般的流动资产包括现金及约当现金、存货、应收帐款、预付费用、短期投资、再建工程、短期支出(关系人往来)等等。

流动资产高如果是因为现金及约当现金太多,显示资源没有妥善配置到报酬率较高的长期部位。

如果流动资产高是因为存货或应收账款太多,则显示存货及应收账款管理有问题。

如果流动比率不稳定,表示公司库存或应收账款管理有问题。

这时候,就要提高警惕应该马上去检视存货周转率是否偏低,又或者是应收账款天期是不是激增。

(2)速动比率 【QUICK RATIO】

计算公式:

速度比率 =(流动资产-存货-预付费用)/流动负债

判断准则:

流动比率> 100%→短期偿还能力还好

流动比率≦100%→短期偿还能力吃紧

说明:

流动比率主要用来分析公司紧急变现偿还流动负债的能力。

要利用存货变现去清偿流动负债的确是缓不济急和不切实际,因此此比率将存货及预付费用从流动资产当中扣除。

经营能力

(1)应收款项周转率

计算公式:

应收款项周转率= 销货净额/平均应收账款

(2)存货周转率

计算公式:

存货周转率=销货成本/平均存货

计算公式:

存货周转率=销货成本/平均存货

(3)应付款项周转率

计算公式:

应付款项周转率= 销货成本/平均应付账款

计算公式:

应付款项周转率= 销货成本/平均应付账款

(4)固定资产周转率

计算公式:

固定资产周转率=销货净额/平均固定资产净额

固定资产周转率是指企业年销售收入净额与固定资产平均净额的比率。

计算公式:

固定资产周转率=销货净额/平均固定资产净额

固定资产周转率是指企业年销售收入净额与固定资产平均净额的比率。

它是反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。

反之,如果固定资产周转率不高,则表明固定资产利用效率不高,提供的生产成果不多,企业的营运能力不强。

主要事项:

1、这一指标的分母采用固定资产净值,因此指标的比较将受到折旧方法和折旧年限的影响,应注意其可比性问题。

2、当企业固定资产净值率过低(如因资产陈旧或过度计提折旧),或者当企业属于劳动密集型企业时,这一比率就可能没有太大的意义。

(5)总资产周转率

计算公式:

总资产周转率=销货净额/资产总额

这指标是从总体上反映一家公司资产利用的效率。

2、当企业固定资产净值率过低(如因资产陈旧或过度计提折旧),或者当企业属于劳动密集型企业时,这一比率就可能没有太大的意义。

(5)总资产周转率

计算公式:

总资产周转率=销货净额/资产总额

这指标是从总体上反映一家公司资产利用的效率。

从本年度以及之前年度总资产的变化,可以发现一家公司与同行在资产利用上的差距。

总资产周转率越高,说明资产周转速度越快,反映销售能力越强。

企业可以通过薄利多销的方法,加速资产的周转,带来利润绝对值的增加。

与流动资产周转率相同,总资产周转率最终也是由存货周转率和应收账款周转率所决定的。

如果企业的总资产周转率较低,且长期处于较低的状态,公司应采取措施以提高各项资产的利用效率,处置多余,闲置不用的资产。

美中不足的是其分母是各项资产的总和,这包括流动资产、长期股权投资、固定资产、无形资产等等。

众所周知,总资产中的长期股权投资有几种形式的价值衡量法,除了那些有绝对控制权【CONTROL】的公司外【一般被认为持股大于50%的子公司】,很多长期投资所带来的应该是投资损益,并没有合拼统计,因此不能形成销售收入。

由此可见,可见公式中的分子与分母口径不一致,进而导致这一指标和同行间会因资产结构的不同而失去可比性。

现金转换循环可以看企业营运荣枯。

自由现金流量

上图,是公司自2003 ~2012年的数据。

來自营运活动现金流量减去资本支出后,也就是自由现金流量是呈現正数,并占税后净利的比率为40.77%。

这显示公司长期营运后,一直都有为股东创造净现金流入。

在融资活动之现金流量正面,过去10年都一直在派息。

该公司2013年前两季,來自营运活动现金流入量为3千2百19万7千令吉,而投资活动支出则1千8百42万2千令吉。

自由现金流量为1千3百77万5千令吉,占税后净利43%。

(6)应收账款天期

计算公式:

应收账款天期=365/应收款项周转率

计算公式:

应收账款天期=365/应收款项周转率

(7)销货天期

计算公式:

销货天期=365/存货周转率

计算公式:

销货天期=365/存货周转率

(8)应付账款天期

计算公式:

应付账款天期=365/存货周转率

计算公式:

应付账款天期=365/存货周转率

(6)、(7)及(8)归纳起来,就是所谓的『现金转换循环』了。

现金转换循环可以看企业营运荣枯。

来看2012年:

存货周转率:2.28

平均销货天期:160.35

应收账款周转率:5.46

平均应收账款收现天期:66.84

应付账款周转率:3.64

平均应付账款付款天期:100.30

现金转换循环 【CCC】:

= 平均销货天期 + 平均应收账款收现天期 - 平均应付账款付款天期

= 160.35 + 66.84 - 100.30

= 126.89

解读:

1. 货品在货仓囤积160.35天就会被出货;

2. 出货后66.84天就能够兑现;

3. 然而供应商方面却能拖延至100.30天后才付款。

诠释:

现金转换循环,简单来说就是周转『期间』所需要用到的现金。

现金转换循环天期越长:所需要的周转现金越高,可能会出现周转不灵。

现金转换循环天期越短:所需要的周转现金越低。

现金转换循环天期如果出现负数:不需要周转现金都可以做生意!

评语:

存货周转率:2.28

平均销货天期:160.35

应收账款周转率:5.46

平均应收账款收现天期:66.84

应付账款周转率:3.64

平均应付账款付款天期:100.30

现金转换循环 【CCC】:

= 平均销货天期 + 平均应收账款收现天期 - 平均应付账款付款天期

= 160.35 + 66.84 - 100.30

= 126.89

解读:

1. 货品在货仓囤积160.35天就会被出货;

2. 出货后66.84天就能够兑现;

3. 然而供应商方面却能拖延至100.30天后才付款。

诠释:

现金转换循环,简单来说就是周转『期间』所需要用到的现金。

现金转换循环天期越长:所需要的周转现金越高,可能会出现周转不灵。

现金转换循环天期越短:所需要的周转现金越低。

现金转换循环天期如果出现负数:不需要周转现金都可以做生意!

评语:

应付账款天期和应收账款天期过去10年,都很稳定。

目前为此,唯一要注意的是其销货天期,有不断变长的迹象。

由于原料价格会严重影响其成本,有必要探讨公司增加库存是不是因为担心原料价格突然大涨,又或者是公司在原料的价格回调时,大量购入储存。

Woodpulp price chart

Softwood Pulp Futures End of Day Settlement Price

目前为此,唯一要注意的是其销货天期,有不断变长的迹象。

由于原料价格会严重影响其成本,有必要探讨公司增加库存是不是因为担心原料价格突然大涨,又或者是公司在原料的价格回调时,大量购入储存。

Woodpulp price chart

Softwood Pulp Futures End of Day Settlement Price

自由现金流量

上图,是公司自2003 ~2012年的数据。

來自营运活动现金流量减去资本支出后,也就是自由现金流量是呈現正数,并占税后净利的比率为40.77%。

这显示公司长期营运后,一直都有为股东创造净现金流入。

在融资活动之现金流量正面,过去10年都一直在派息。

自由现金流量为1千3百77万5千令吉,占税后净利43%。

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.