迪联集团于1982年,通过其100%持有子公司Delcom Services Sdn Bhd进军油气业。

2005年11月23日,成立迪联有限公司【Deleum Sdn Bhd】,并在2006年9月15日转成迪联公司【Deleum Berhad】。

在2007年6月1日,当时已经拥有25年历史和经验的迪联在马交易所主板上市。

在迪联的股息派发政策里,50%的盈利将用以派发股息。

下图是成立至上市的里程碑。

在上市前,其财务状况如下:

营业额、毛利、营运利润、税前净利、税后净利自2004年起,明显稳健成长中。

那些年,其三个主要核心业务如下:

1. Oilfield Equipment & Services

- - Wireline equipment rental & Service

- - Welhead maintainance services

- - Drilling Associates

2. Specialized Equipment and Services

- - Subsea production & develpment

- - Gas Turbine packages

- - Power Generation

那时候,所拥有的产业如下:

当时其业务分别如下:

公司的架构如下:

迪联究竟是一家怎样的公司?

首先,就检测其财务架构。

简单来说,财务结构是代表资产品质。

公司营运所需的资金来源。

可分为:外部的借贷(包括短期及长期负债)及股东的投资(包括股本、资本公积及保留盈余,合称为股东权益)。

因此公司的财务结构,就是由负债与股东权益相互间的比例关系所表达。

也可以用负债与总资产或股东权益与总资产间的比例关系来表达。

投资人可藉由财务结构分析去了解一家公司资产、负债与股东权益间的比重关系,而这三者的关系,可决定一家公司承担风险与积极创造获利的能力。

检视一家公司财务结构健全与否,必须观察3大财务指标:负债比率、利息保障倍数『有时候,会出现在偿还能力分析那一环』,以及长期资金占固定资产比率。

也可以参考智库百科 - 财务结构分析

指标1 》》负债比50%以下较安全

计算公式:

负债比率=(总负债÷总资产)×100%

判断准则:

负债比率> 50%→偏高

负债比率≦50%→偏低

说明:

负债比率是用来分析一家公司资产中向外举债的比率有多少,是衡量公司长期偿债能力的重要指标。

该比率越高表示该公司财务结构越不健全,每年需支付的利息费用就越多,此对公司资金周转会产生相当大的压力。

不过,负债比率会因行业而异,有些领域因产业特性关系,负债比率均明显偏高,但这不代表不值得投资,必须与同业相比,才能客观诊断出财务比率的高低。

一般来说,负债比率在50%以下较为安全。

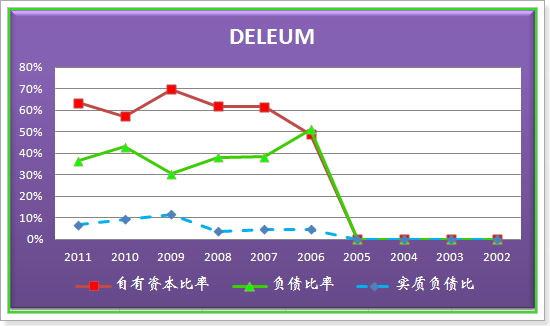

注:以下所有图表的正确参考数据是从2006年开始。

迪联的负债比率为此在50%以下。

实质负债比所显示的比率更低,少过10%。

计算公式:

长期资金占固定资产比率=(长期资产÷固定资产净额)×100%

长期资产=长期负债+股东权益

判断准则:

长期资金占固定资产比率> 200%→代表公司无以短债支应长投,财务结构很健全

200%≧长期资金占固定资产比率≧100%→代表公司无以短债支应长投,财务结构不错

长期资金占固定资产比率<100%→代表公司有以短债支应长投,财务结构不佳

说明:

简单来说,就是评估公司有没有以短支长。

长期资金占固定资产比率是用来分析一家公司固定资产投资中由长期资金供应的比率有多少,公司固定资产投资之成本需以较长时间才能收回,故该比率越高表示该公司财务结构较健全。

长期资金占固定资产比率是用来评估一家企业的「固定资产」与「长期资金」是否平衡,可借以观察公司投资相关设备的资金,是来自长期资金居多,还是以短期负债来支应长投。

当长期资金占固定资产的比率愈高,代表公司并无以短期资金来支应长期投资的问题,财务体质较稳健。

相反的, 当比率过低时,代表公司的固定资产都是靠短期负债来支应,未来因为还不出钱而倒帐的风险增高,财务体质并不健全。

迪联的长期资金占固定资产比率虽然自2006年起,有下滑的迹象,无论如何,还是保持在200%以上。

指标3 》》利息保障倍数>5倍较安全

计算公式:

利息保障倍数=(税前净利+利息费用)÷利息费用

判断准则:

利息保障倍数5倍→代表偿债能力极佳

5倍≧利息保障倍数≧2倍→代表偿债能力尚可

利息保障倍数2倍→代表偿债能力不佳

说明:

这里的利息费用,资本化的利息费用也应该包括在内。

主要衡量公司获利相对应支付债权人利息费用之保障程度。

看完负债比率后,接下来还要搭配观察支付借贷利息的能力,也就是「利息保障倍数」。

当倍数愈高时,代表按时付息的可能性愈大。

反之,则代表支付利息的能力愈差。

一般来说,当利息保障倍数>5倍时,代表该公司偿债能力良好,不容易出现「以债养债」的情况。

过去5年迪联的利息保障倍数,最低24.25倍,平均48.09。

指标4 》》权益乘数

计算公式:

权益乘数=总资产÷股东权益

判断准则:

权益乘数越大,代表公司向外融资的财务杠杆倍数越大,需要承担较大的财务风险。

权益乘数越小,代表公司向外融资的财务杠杆倍数不大,需要承担的财务风险能够在掌控之中。

说明:

代表公司所有可供运用的总资产是股东权益的几倍。

但是,如果营运状况刚好处于向上趋势的成长型公司,较高的权益乘数反而能够创造更高的获利,并提高股东权益回酬率,对公司的股价将产生激励效果。

总结:

根据最新季度报表【30/9/2012】,迪联拥有现金总值为8千4百94万5千令吉。

长短期负债总值为2千1百32万2千令吉。

长期资金占固定资产比率:财务结构很健全

利息保障倍数:偿债能力极佳

权益乘数:正常

从资产与负债,可以看出一家公司的周转能力。

资产 = 负债 + 股东权益。

财务结构所要探讨的就是资产与负债之间的比率。

如果发现比率不对劲,表示公司也许处在高风险阶段,此时无论获利有多高,只要万一周转不灵最后也徒然。

整体上来说,迪联的财务结构是合格的。

【不过,要注意的是,其成交量有点低迷】

相关文章:

资产负债表 (一):恒等方程式

资产负债表 (二):股本的形成及比重

资产负债表 (三): 自有资本比率、负债比率,权益乘数

资产负债表 (四):非流动资产

资产负债表 (五):非流动资产 - 长期投资 (1)

资产负债表 (五):非流动资产 - 长期投资 (2)

资产负债表 (五):非流动资产 - 长期投资 (3)

资产负债表 (六):非流动资产 - 无形资产

资产负债表 (七):流动资产

资产负债表 (二):股本的形成及比重 (2)

现金转换循环【CCC】 - AMWAY

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.