该公司也生产生化柴油。

于2005年4月15日,以40仙的价格上市创业板。

药剂与草药产品制造商何为乐有限公司【HOVID,7213,消费产品组】持有58.18%股份。

这是超维特的厂房。

2010年7月6日,部落客对其产房的评语。

因无法交出重组计划,超维特遭马证交所勒令2012年4月6日停牌。

超维特声称拥有世界上首个也是最大的,可从油棕身上稀释生育三烯酚【toco-trienols】和胡萝卜素【carotene】的综合性植物。

生育三烯酚和胡萝卜素分别是维他命E和维他命A的化学元素。

这些营养素是依据客户的要求生产,主要是用在包括膳食补助品、医药产品以及化妆品在内的终端产品中。

因此,在上市后一年里,超维特的股价摇摇直上。

并在2006年5月3日,创下1.03令吉的记录。

可是,在创新高当天,也出现了微妙的变化。

当天,股价最低去到0.77令吉,而最后挂收在0.78令吉。

是一根开高走低的超大大阴烛。

当天的成交量也蛮大。

这个微妙变化,过后也就成为了历史。

我曾经买入一个每股净值比股价高一倍有余的股【每股净值大概1.60令吉】,在高峰的时候曾经赚过9118令吉的纸上净利。

9118,多么好的预兆,那时还华人农历期间。

我开心的不得了。

过后,我以这个数目的几倍止损了。

原来,倾家荡产是有可能发生的。

『补充:此股如今依旧在,依然是一家不错的公司,只不过股价不动如山而已。』

希望他纯粹开玩笑。

据说冷眼前辈有推荐过这个股。

然而,冷眼前辈其实在2011年6月,有提出超维特前景还不稳定,并提醒投资者若要长期投资,需要监管公司业务。

超维特的营业额,每年逐步上扬。

这也就是为什么在遭马证交所勒令停牌消息曝光后,股价一度重挫60%,依然有高达8129万3600股的成交量【有人抛售,也要有人买才能成交的啊】,并为10大热门股榜之首。

昨天一个以纯技术面操作的朋友问起,有没有办法事后孔明的提前看出超维特已经出问题?

当然,都讲是事后孔明,有谁不会?

财务分析的导航

现金流量

从上图现金流量表来看,这种是属于坑钱的公司。

来自营运活动的现金流量长期不稳定,同时又需要大量坑钱去投资活动。

财务架构与偿债能力

跟股东掏钱,有时候难度会比较高,因为股东都会很谨慎。

因此,跟银行借贷是最常见的。

此时,会影响公司的财务价格。

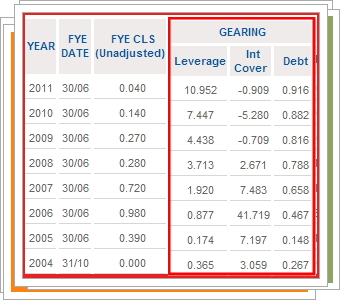

负债权益比率=总负债/股东权益

【Leverage: Total Liabilities (Current Liabilities + Long Term Liabilities) /Total Shareholders' Fund】

利息保障倍数 =(净收入+利息支出+税金支出)/利息支出(以收入为基础)

【Interest Cover: Earning Before Interest & Taxation/Interest】

负债比率=总债务/总资产

【Debt: Total Liabilities/Total Assets】

上述三项,从图表中都可以看到一个迹象,就是很财务吃力。

借贷和跟股东掏钱是有分别的。

借贷是会有成本的,那就是利息。

资产报酬率 = 税后净利/总资产

【ROTA % = (Net Profit / Total Assets) x 100%】

资产报酬率其实就是指公司整体的投资回酬率。

资产报酬率的高低也直接反映了公司的竞争实力和发展能力,同时也是决定公司是否应举债经营的重要依据。

2009-2011年这三年,资产报酬率是零。

也就是说,做生意没有任何回酬,不过却要背负着昂贵的利息。

为什么2009-2011年,资产报酬率是零呢?

因为那三年内,超维特经营亏损。

经营能力

库存-销售额比率 = 库存/营业额

【Stock/Sales Ratio = Total Inventories/Revenue】

应收账款天期 = (应收账款/营业额) * 365天

【Recv Days = (Trade Receivables/Annual Sales On Credit) * 365】

总资产周转率 =总营业额/总资产值

【Rec/TA Ratio = Total Revenue/Total Assets】

这里,特别注意库存-销售额比率,接近1倍。

也就是说,我做100千的生意,我的存货也是大概值100千。

过多的存货,不但会锁死资金,同时也会面对存货损坏或过期的风险。

该朋友说,超维特的基本面曾经是公认的那么好、那么棒,当年还是各大投行或投资课程公司大力推荐的其中一支非买不可的股呢!

然而最后,却把一群忠厚老实的长期投资者和短线客套在五指山下,永不超生。

那么从基本面上面,究竟有什么蛛丝马迹可以透露出一点端倪。

基于此股已经下市,个人没有太多它的资料,如果去搜寻,也只是用做学术研究而已,对我并没有实战的价值,因此我只能简单的以年度的数据来做摸索。

很多时候,端倪是有的,只要细腻一点,每个季度追踪其业绩,并做分解与分析。

公司前景居然那么好,那么多人吹捧,母公司为何要减持,而老板又为何要去公开市场倒货。

我上过一个一系列成功企业家开讲的课程,他是其中一个分享人。

我发现他是个不善于表达的人。

不过,“有遗憾”却表达的很真实。

其实,有遗憾的,又何只他呢?

当然,都讲是事后孔明,有谁不会?

财务分析的导航

现金流量

从上图现金流量表来看,这种是属于坑钱的公司。

来自营运活动的现金流量长期不稳定,同时又需要大量坑钱去投资活动。

财务架构与偿债能力

坑钱公司,一般上要嘛就像股东掏钱,要不然就向银行贷款。

因此,跟银行借贷是最常见的。

此时,会影响公司的财务价格。

负债权益比率=总负债/股东权益

【Leverage: Total Liabilities (Current Liabilities + Long Term Liabilities) /Total Shareholders' Fund】

利息保障倍数 =(净收入+利息支出+税金支出)/利息支出(以收入为基础)

【Interest Cover: Earning Before Interest & Taxation/Interest】

负债比率=总债务/总资产

【Debt: Total Liabilities/Total Assets】

上述三项,从图表中都可以看到一个迹象,就是很财务吃力。

获利能力

借贷和跟股东掏钱是有分别的。

借贷是会有成本的,那就是利息。

资产报酬率 = 税后净利/总资产

【ROTA % = (Net Profit / Total Assets) x 100%】

资产报酬率其实就是指公司整体的投资回酬率。

资产报酬率的高低也直接反映了公司的竞争实力和发展能力,同时也是决定公司是否应举债经营的重要依据。

2009-2011年这三年,资产报酬率是零。

也就是说,做生意没有任何回酬,不过却要背负着昂贵的利息。

为什么2009-2011年,资产报酬率是零呢?

因为那三年内,超维特经营亏损。

经营能力

【Stock/Sales Ratio = Total Inventories/Revenue】

应收账款天期 = (应收账款/营业额) * 365天

【Recv Days = (Trade Receivables/Annual Sales On Credit) * 365】

总资产周转率 =总营业额/总资产值

【Rec/TA Ratio = Total Revenue/Total Assets】

这里,特别注意库存-销售额比率,接近1倍。

也就是说,我做100千的生意,我的存货也是大概值100千。

过多的存货,不但会锁死资金,同时也会面对存货损坏或过期的风险。

然而最后,却把一群忠厚老实的长期投资者和短线客套在五指山下,永不超生。

那么从基本面上面,究竟有什么蛛丝马迹可以透露出一点端倪。

基于此股已经下市,个人没有太多它的资料,如果去搜寻,也只是用做学术研究而已,对我并没有实战的价值,因此我只能简单的以年度的数据来做摸索。

很多时候,端倪是有的,只要细腻一点,每个季度追踪其业绩,并做分解与分析。

我不敢说,单凭基本面分析就能够让投资者袋袋平安,也不敢保证做了基本面分析后,就不会买到地雷股【你看,马来西亚基本面大师,冷眼前辈也中招哟】。

基本面只是众多投资技巧的其中一门,如果能够和技术面、筹码面、消息面融会贯通,成功的概率会稍微提高。

其实,如果有双千里眼的话,你可能会发现以下这个消息。

公司前景居然那么好,那么多人吹捧,母公司为何要减持,而老板又为何要去公开市场倒货。

我上过一个一系列成功企业家开讲的课程,他是其中一个分享人。

我发现他是个不善于表达的人。

不过,“有遗憾”却表达的很真实。

其实,有遗憾的,又何只他呢?

写得真好~\(^.^)/~南南万岁

ReplyDelete醉卧沙场君莫笑。。。。:)

Delete你真的很用心。

ReplyDelete我每次来都学到很多。

谢谢你。

谢谢。

Delete