不是所有公司都具有『逻辑性和可分析性』。

在检视时,一定要谨记,财务报表分析只能相辅,而不是依据。

还需要其他大量的资料、数据来相成。

还有,即使真的很好又或者很坏,也不代表当下就是好的进场点/出场点又或者是加码/减码时机。

当总体经济的状况回稳后,财务分析在投资选股的重要性,才会明显凌驾在经济分析上。

因此,在财务判断上,相对趋势比绝对数据来得重要。

实践中,财务比率之趋势分析与转折点之观察,其重要性高于绝对数字之比较。

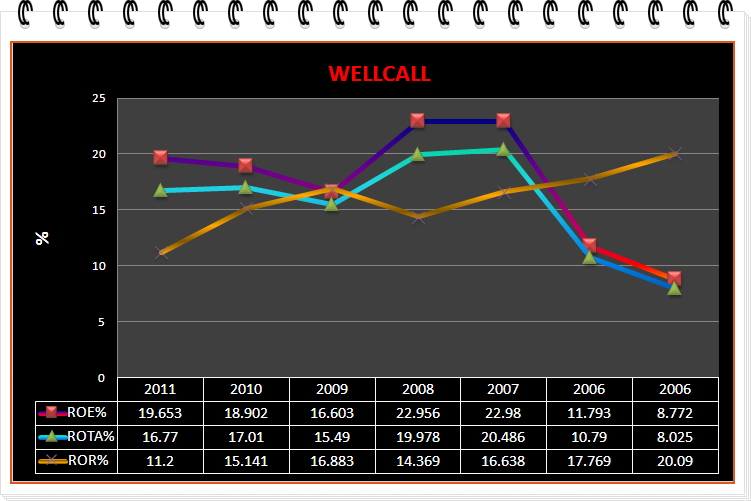

获利指标【PROFITABILITY】:

下图显示的是过去几年的税后净利、净利率及股东权益回报率。

【ROE % = (Net Profit / Total Shareholders Funds) x 100%】

股东权益报酬率 = 税后净利/平均股东权益净额

ROE,即股东权益报酬率,是价值型投资人最爱的比率,要看一家公司有没有帮自己的股东赚钱,就是看它了。

巴菲特喜欢它,外资投资机构也爱它。

ROE看上去虽然只是一个比率,实际上,却是由3种比率所组成的,包括:

净利率 - 代表获利状况

总资产周转率 - 代表经营效率;及

股东权益乘数 -代表财务结构。

因为ROE也等于:

【净利率 × 总资产周转率 × 股东权益乘数】

1.【ROR % = (Net Profit / Total Revenue) x 100%】

净利率 = 税后净利/营业收入

意义:观察公司卖的产品有没有赚钱

判断:与同业相比,越高越好

税后净利是一个企业经营的最终成果,净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

净利率一般的讲,该指标越大,说明企业销售的盈利能力越强。一个企业如果能保持良好的持续增长的销售净利率,应该讲企业的财务状况是好的,但并不能绝对的讲销售净利率越大越好,还必须看企业的销售增长情况和税后净利的变动情况。

1. 毛利率=【(销售收入-销售成本)/销售收入】×100%

它反映了企业产品销售的初始获利能力,是企业税后净利的起点,没有足够高的毛利率便不能形成较大的盈利。与同行业比较,如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。与历史比较,如果公司的毛利率显著提高,则可能是公司所在行业处于复苏时期,产品价格大幅上升。

2. 营运利率 = (营业利润/销售收入)×100%

它比净利率能更好地刻画公司主营业务对盈利的贡献情况,因为税后净利是以营业利润为基础加上投资收益、补贴收入及营业外支出净额后得到的,而这些收入或损失的持续性较差,排除这些影响能更好地反映公司盈利能力变化及不同公司盈利能力的差别。

总资产周转率 = 营业收入/总资产

意义:资产的利用率,衡量的方式就是每投入1马币的资产或资金,可以创造出多少营业收入。

判断:

比率越高越好;

要跟同业比较,较同行高,代表公司资产使用的效率较高;

不同产业会有不同的比率,例如零售业一般就会很高。

数值越高,代表能够使用最少的资产,产生最大的营业额。

不过,这也不是唯一衡量的准则。

因为如果成本控制不好,管理又不当,到最后公司还是有可能会亏本的。

【ROTA % = (Net Profit / Total Assets) x 100%】

资产报酬率 = 税后净利/总资产

其实就是企业整体的投资回酬率。

资产报酬率的高低也直接反映了公司的竞争实力和发展能力,同时也是决定公司是否应举债经营的重要依据。

资产报酬率可以拆分为『资产周转率』及『净利率』。

资产报酬率 = 资产周转率 x 净利率

= (营业收入/总资产) * (税后净利/营业收入)

当分子及分母都乘上营业收入时,其方程式就变成:

税后净利/总资产

从上述方程式得知,资产报酬率是指获利(净利)占企业投入总资产的比率。

总资产除了来自股东权益,也包括总负债。

意义:观察公司在提升ROE时,使用的是股东权益又或者是依靠负债

判断:

此比率上升,代表公司举债,负债提高;

此比率不能太高,应著重净利率和总资产周转率。

ROE也等于:

资产报酬率 * 股东权益乘数

当分子及分母都乘上总资产时,其方程式就变成:

税后净利/股东权益

下图是过去几年的表现。

这些都是公司获利指标,当然越高越好。

不过,却不能莫名其妙的飙高或大跌。

回酬指标【INVESTMENT】:

【FY PE = Financial Year End Close / Audited Financial Year Earnings per share (EPS)】

本益比

反映股价目前是低估还是高估,一般上来说只要不超过10股价都算尚便宜。

【FY DY% = (Financial Year End Dividend per share / Closing Price) x 100】

毛周息率

是一个重要的指标,一般上用来和银行定存利率做比较。如果是做中长期投资,在决定资金要放定存还是投资股票时,可以做参考。

【DY Payout % = (Dividend per share / Net Profit per share) * 100】

股利支付率

公司将多少盈利用以派发股息,越高越好。

然而,有些时候公司因为扩充业务所需,即使现金充沛也不会派发高股息。

这是投资者指标。

下图是过去几年的表现 - 稳健派息。

下图显示每股净利和每股股息。

它们之间是有连带关系的。

一般常理,每股净利应该高于每股股息,否则的话派息就是在吃『老本』,除非当年有非长期性收入。

从这,也可以计算出公司的派息政策。

= 每股股息/每股净利

以2011年做例子。

每股净利 = RM 0.1161

每股股息 = RM 0.085

公司派息政策 = 0.085/0.1161

= 73.2%

以2008年做例子。

每股净利 = RM 0.1333

每股股息 = RM 0.1

公司派息政策 = 0.1/0.1333

= 75%

流动性指标【LIQUIDITY】:

【Current Ratio = Current Assets/Currents Liabilities】

流动比 = 流动资产/流动负债

【Quick Ratio = (Current Assets - Inventories)/Current Liabilities】

速动比 = (流动资产 - 库存)/流动负债

流动比率和速动比率都是反映企业短期偿债能力的指标。

二者都是反应公司的流动性的,差别不大,但是quick ratio意义更为严格,通常参考价值更大。

【Cash Ratio = Cash/Current Liabilities】

现金比率 = 现金/流动负债

【OCF Ratio = Operating Cash Flow/Current Liabilities】

现金流量比率 = 营运活动生产现金流/流动负债

观察企业的偿还能力时,最常使用的就是流动比和速动比。

因为流动比和速动比可以评估企业能变现的流动资产是否足以支付流动负债。

但是这些流动资产如应收账款及存货等等必须要等到未来才能转换成现金【必须经历一个完整的现金转换循环,CCC】,所以有时候也可以直接使用【现金流量比率】来衡量偿还能力。

这代表来自营业活动之现金流量,有多少比率足以支付流动负债。

由于营业活动的现金流量是自己赚回来的,并不是靠借贷或增资而来,所以也可以说这是自主的偿还能力。

『现金比率』和『现金流量比率』是不一样的。

现金比率是直接使用资产负债表上的现金及约当现金【Cash Equivalents】来除以流动负债。

现金及约当现金 = 来自营运活动之现金流量 - 来自投资活动之现金流量 - 来自融资活动之现金流量。

也就是净现金流量。

说白一点,就是指用剩下的现金。

所以现金比率代表企业手头上有多少现金去应付流动负债。

看似『现金比率』和『现金流量比率』越高越好,因为表示偿还能力越高。

然而,现金比率越高,资产报酬率就越低,因为过多的现金会造成资产利用率不足。

如果企业赚到钱就存放在银行而没有去投资新的厂房或设备,又或者是开拓新的市场,那么产能就不会增加,未来就不会有更多的获利了。

如果将多余的现金拿走,而又不会影响公司正常运作的话,那么就没有什么理由要留住这些现金了。

现金比率和资产回报率是矛盾的。

过低的现金会使偿还能力降低,让营运面对风险。

然而,过多的现金却会使资金利用变得没有效率。

这方面,要取舍。

下图为过去几年公司在营运时流动性指标。

杠杆指标【GEARING】:

负债权益比率就是人们常说的财务杠杆率,它是与净资产收益率相关的三大比率之一。

它说明股东每投入一元钱能控制多少元的债务融资。付息能力比率说明企业自身能产出多少收益用来支付每一元钱的利息支出。

【Debt Ratio = Total Liabilities / Total Assets】

负债比率=企业债务总额/企业资产总额

【Interest Cover = Earnings before Interest / Interest】

【利息保障倍数】

付息能力比率=(净收入+利息支出+税金支出)/利息支出(以收入为基础);或

付息能力比率=(经营性现金流量+利息支出+税金支出)/利息支出(以现金为基础)

它说明股东每投入一元钱能控制多少元的债务融资。付息能力比率说明企业自身能产出多少收益用来支付每一元钱的利息支出。

【Debt Ratio = Total Liabilities / Total Assets】

负债比率=企业债务总额/企业资产总额

【Interest Cover = Earnings before Interest / Interest】

【利息保障倍数】

付息能力比率=(净收入+利息支出+税金支出)/利息支出(以收入为基础);或

付息能力比率=(经营性现金流量+利息支出+税金支出)/利息支出(以现金为基础)

杠杆比率当然是越低越好。

如果公司有借贷活动,就会有借贷利息。

此时,就会出现利息保障倍数。

利息保障倍数主要在衡量公司获利相对应支付债权人利息费用之保障程度。

公司产生营运现金,必定要先支付负债利息,因此,从利息保障倍数之高低,可以看出公司举债是否已经过高,又或者是产生净利的能力是否下降。

一般来说,利息保障倍数最好高于5,当然还是越高越好。

利息保障倍数较高的公司,代表财务比较稳健或产生净利的能力较好。

利息保障倍数主要在衡量公司获利相对应支付债权人利息费用之保障程度。

公司产生营运现金,必定要先支付负债利息,因此,从利息保障倍数之高低,可以看出公司举债是否已经过高,又或者是产生净利的能力是否下降。

一般来说,利息保障倍数最好高于5,当然还是越高越好。

利息保障倍数较高的公司,代表财务比较稳健或产生净利的能力较好。

借贷利息可以是费用,也可以是一项收入『如果将闲钱存放定存』。

因此,利息保障倍数可是是正数,也可以是负数。

实践上,应该以利息保障倍数趋势变化为分析重点。

若利息保障倍数从高峰下滑,虽然仍维持在5以上,不过应该追根究底,了解公司的财务结构是否转差,又或者是股东权益乘数是否过高。

实践上,应该以利息保障倍数趋势变化为分析重点。

若利息保障倍数从高峰下滑,虽然仍维持在5以上,不过应该追根究底,了解公司的财务结构是否转差,又或者是股东权益乘数是否过高。

效率指标【EFFICIENCY】:

【Stock/Sales Ratio = Total Inventories/Revenue】

【Stock/Sales Ratio = Total Inventories/Revenue】

库存-销售额比率 = 库存/营业额

库存周转率是指某时间段的总销售成本与该时间段库存平均金额的比,也就是说在一定期间(一年或半年)库存周转的速度。

总资产周转率 =总营业额/总资产值

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

总资产周转率

【Recv Days = (Trade Receivables/Annual Sales On Credit) * 365】

应收账款天期 = (应收账款/营业额) * 365天

应收账款周转天数是一个很重要的指标。

总资产周转率

【Recv Days = (Trade Receivables/Annual Sales On Credit) * 365】

应收账款天期 = (应收账款/营业额) * 365天

应收账款周转天数是一个很重要的指标。

如果营业额增加, 应收账款周转天数也大幅增加,得小心账目被灌水。

应收账款周转率

百度百科 - 应收账款周转率

相对的就是 - 应付账款周转率(Account payable turnover rate)

【OCF/TA Ratio = Operating Cash Flow/Total Assets】

营运现金/总资产

衡量现有的总资产能够创造出来的营运现金流。

应收账款周转率

百度百科 - 应收账款周转率

相对的就是 - 应付账款周转率(Account payable turnover rate)

【OCF/TA Ratio = Operating Cash Flow/Total Assets】

营运现金/总资产

衡量现有的总资产能够创造出来的营运现金流。

价格指标【PRICE RATIO】:

【Price / Net Worth = Closing Price / Total Shareholders Funds per share】

股价对比股东权益

【Price / Total Assets = Closing Price / Total Assets per share】

【Price / Total Assets = Closing Price / Total Assets per share】

股价对比总资产

【Price / Revenue (Commonly known as Price / Sales)= Closing Price / Revenue per share】

股价对比营业额

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.