资产负债表 (一):恒等方程式

资产负债表 (二):股本的形成及比重

资产负债表 (三): 自有资本比率、负债比率,权益乘数

资产负债表 (四):非流动资产

长期投资,对公司而言并不是很快就要将之变现的项目。

可以是股票、债券或房地产,也包括子公司或联号/附属公司(Associated Company)的投资。

所投资的公司,如果符合某些条件,还得拼入合拼报表中。

如果这些长期投资也是上市公司,可以由季度报表知悉其营运状况。

但是如果不是上市公司的话,基于透明度不足,投资者就没有办法去了解所涉及的长期投资之状况了。

下图显示安利(马)控股的长期投资项目。

可以发现安利(马)控股旗下的两家子公司都不是上市公司。

在这种情况之下,投资者就只能凭着对管理层的信赖以及其他指标去做判断了。

长期投资是以最初原始成本或市场价格,视何者为最低,并取该金额做认列。

就算后来市价上涨,认列的价格依然不会高于其成本。

可以从一家公司的长期项目看出其管理层对投资的态度与能力,这点很重要。

因为这牵涉到股东回酬率和总资产报酬率【会在接下来的系列讨论】。

也就是他们所投资的公司是具备竞争优势的还是身处竞争激烈的市场?绩效如何?

我曾经投资过冷眼大师提过的伦敦食品(7126)。

分享锦集:从创业到参股

之所以投资伦敦食品(LONBISC,7126,主板消费产品股),与冷眼大师一点关系都没有【我在2010年7月旬如数卖出离场】。

如果有的话,我不但不会有大概25%的赚幅而且今天可能还在住总统套房。

为何这样说呢?

当初我觉得饼干人人都吃,是个不错的市场。

就基于这个理由,在没有做基本面财务报表分析的情况下在2010年年初就买入了伦敦食品。

后来,工作稍微不那么忙了,我就下载伦敦食品2009年的财务报表来看看。

不看还好;噢不,其实应该说幸亏有看,不看就糟糕了!

下图为伦敦食品2010年的资产负债表,为了方便做事后比较,我取2010年的数据。大家可以在看2009年的数据至于,再对比2010年的数据。

发现公司有长期投资1,303,701令吉。

公司有现金15,805,394令吉。

伦敦食品如果资金充沛,去做点投资,我基本上并不反对。

然而,资产负债表显示出伦敦食品负债累累。

蓝色长方格显示的负债为188,013,718令吉。

有没有搞错?

没有搞错,真的是1亿8千8百万。

还有一笔准备跟股东讨的5千325万,这说明公司极度财务不健全。

那么摊开负债累累不说,伦敦食品的这一项长期投资究竟对股东是利还是弊病呢?

下图是长期投资的备注。

资产负债表所看到的价值1,303,701令吉的长期投资,其实是伦敦食品用2,252,993令吉投资所换回来的。

伦敦食品也摊销了一笔5,197,706的投资损失。

明眼的人都看得出来,伦敦食品将举债和从股东身上所得到的资金,并没有善用。

甚至可以说是滥用。

从股东身上筹获的资金,虽然没有成本。

但与其投资在报酬率低于举债成本且绩效平庸的公司,负责任的经营者应该降低总资产,把钱退回给股东,让股东自行做适当的资金运用。

还有,借贷是需要偿还利息的,伦敦食品一方面在跟股东讨钱,一方面在偿还巨大的利息,然而另一方面却将资金平白浪费掉。

基于这个原因,在2010年7月中旬,趁伦敦食品股价突然飙涨,我侥幸在有30%的赚幅离场。

下图是伦敦食品投资在附属公司的数据。

2009年还好,2010年又一笔4,545,126令吉的摊销。

投资的失利不懂是有意还是失手,但伦敦食品肯定处在元气大伤的阶段。

一间公司,如果喜欢游手好闲,投资者最好远离它。

当然,不排除有一天其基本面会改善并变好,这一切取决于管理层如何去经营。

长期投资,对公司而言并不是很快就要将之变现的项目。

可以是股票、债券或房地产,也包括子公司或联号/附属公司(Associated Company)的投资。

所投资的公司,如果符合某些条件,还得拼入合拼报表中。

如果这些长期投资也是上市公司,可以由季度报表知悉其营运状况。

但是如果不是上市公司的话,基于透明度不足,投资者就没有办法去了解所涉及的长期投资之状况了。

下图显示安利(马)控股的长期投资项目。

可以发现安利(马)控股旗下的两家子公司都不是上市公司。

在这种情况之下,投资者就只能凭着对管理层的信赖以及其他指标去做判断了。

就算后来市价上涨,认列的价格依然不会高于其成本。

可以从一家公司的长期项目看出其管理层对投资的态度与能力,这点很重要。

因为这牵涉到股东回酬率和总资产报酬率【会在接下来的系列讨论】。

也就是他们所投资的公司是具备竞争优势的还是身处竞争激烈的市场?绩效如何?

我曾经投资过冷眼大师提过的伦敦食品(7126)。

分享锦集:从创业到参股

之所以投资伦敦食品(LONBISC,7126,主板消费产品股),与冷眼大师一点关系都没有【我在2010年7月旬如数卖出离场】。

如果有的话,我不但不会有大概25%的赚幅而且今天可能还在住总统套房。

为何这样说呢?

当初我觉得饼干人人都吃,是个不错的市场。

就基于这个理由,在没有做基本面财务报表分析的情况下在2010年年初就买入了伦敦食品。

后来,工作稍微不那么忙了,我就下载伦敦食品2009年的财务报表来看看。

不看还好;噢不,其实应该说幸亏有看,不看就糟糕了!

下图为伦敦食品2010年的资产负债表,为了方便做事后比较,我取2010年的数据。大家可以在看2009年的数据至于,再对比2010年的数据。

发现公司有长期投资1,303,701令吉。

公司有现金15,805,394令吉。

伦敦食品如果资金充沛,去做点投资,我基本上并不反对。

然而,资产负债表显示出伦敦食品负债累累。

蓝色长方格显示的负债为188,013,718令吉。

有没有搞错?

没有搞错,真的是1亿8千8百万。

还有一笔准备跟股东讨的5千325万,这说明公司极度财务不健全。

|

| 图:AK提供 |

下图是长期投资的备注。

资产负债表所看到的价值1,303,701令吉的长期投资,其实是伦敦食品用2,252,993令吉投资所换回来的。

伦敦食品也摊销了一笔5,197,706的投资损失。

明眼的人都看得出来,伦敦食品将举债和从股东身上所得到的资金,并没有善用。

甚至可以说是滥用。

从股东身上筹获的资金,虽然没有成本。

但与其投资在报酬率低于举债成本且绩效平庸的公司,负责任的经营者应该降低总资产,把钱退回给股东,让股东自行做适当的资金运用。

还有,借贷是需要偿还利息的,伦敦食品一方面在跟股东讨钱,一方面在偿还巨大的利息,然而另一方面却将资金平白浪费掉。

基于这个原因,在2010年7月中旬,趁伦敦食品股价突然飙涨,我侥幸在有30%的赚幅离场。

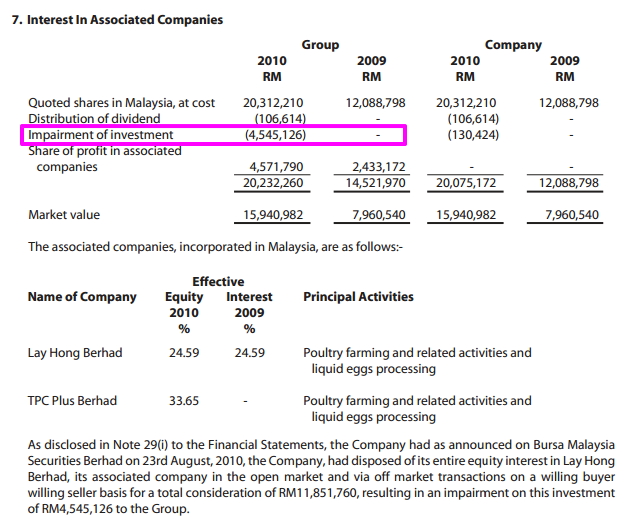

下图是伦敦食品投资在附属公司的数据。

2009年还好,2010年又一笔4,545,126令吉的摊销。

投资的失利不懂是有意还是失手,但伦敦食品肯定处在元气大伤的阶段。

一间公司,如果喜欢游手好闲,投资者最好远离它。

当然,不排除有一天其基本面会改善并变好,这一切取决于管理层如何去经营。

日常用品系列:

1)前辈,关于上文中提到在伦敦食品2010年的资产负债表,“蓝色长方格显示的负债为188,013,718令吉。”请问上文所说的 负债 是不是如下图所示?

ReplyDeletehttps://lh3.googleusercontent.com/-irElsyy4_-4/U3JR1gMtY_I/AAAAAAAABEY/lo7xBor6mco/w753-h366-no/london_1.jpg

2)请问上图中在LIABITIES中的

Deferred income tax liabilities

Trade payables

Other payables & accurals

Current income tax liabilities

这4项,不需要考虑为“负债”吗?

谢谢~

AK,

Delete你所说的是对的,负债 = 长期负债 + 短期负债

上文,我的用词应该是指借贷。

谢谢你。