Finance Bill 2020 - Amendment of section 65B of ITA 1967

👉 Incentive scheme

1. 如果大家有看之前的分享,应该还记得2020 财政法案建议修改第 6 条文

👉 Incentive scheme

1. 如果大家有看之前的分享,应该还记得2020 财政法案建议修改第 6 条文

~ 当中,增加了 6(1)(m) 条文 - 部长许可的奖掖【incentive scheme approved by the Minister】的特别优惠税率,在 Part XVII of Schedule 1

👉 https://www.facebook.com/YourAuditor/posts/406678547411742

👉下载 pdf - https://www.ccs-co.com/post/what-s-new-59-2020

👉 https://www.facebook.com/YourAuditor/posts/406678547411742

👉下载 pdf - https://www.ccs-co.com/post/what-s-new-59-2020

2. 2020 财政法案建议添加第 65B 这个条文【请参考图解黄色部位】:

~ 主要是为了根据部长批准的奖掖计划,为在马来西亚开展业务的商家提供税收处理方式,包括什么收入来源是属于符合资格的商业活动。

~ 符合资格的商业活动,将被视为是商家的单一个各别独立的收入来源

【separate and distinct business and source】。

~ 万一有亏损出现,可以带去下一个课税年度,但是只能抵消相关符合资格的商业活动的收入

~ 万一有亏损出现,可以带去下一个课税年度,但是只能抵消相关符合资格的商业活动的收入

【Any loss for a year of assessment which is carried forward to the following year of assessment can only be deducted from the source of income of the qualifying activity】

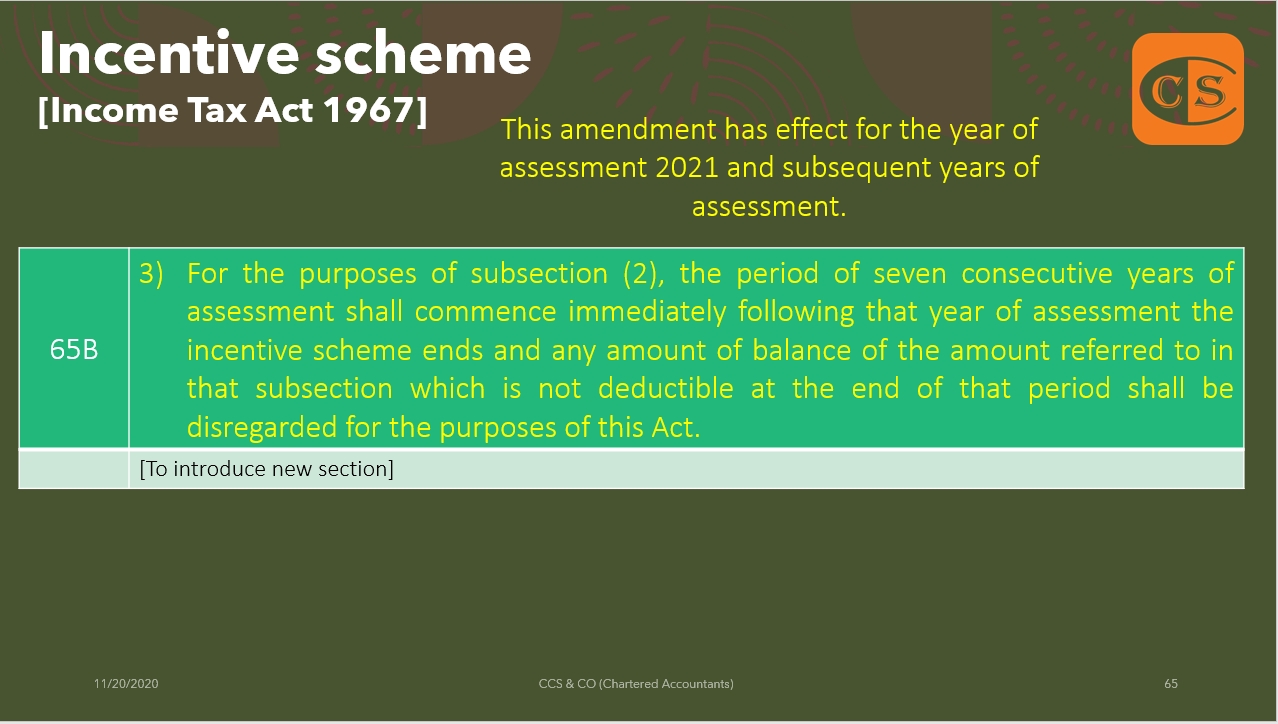

~ 在获得奖掖计划期内的任何没有被吸纳的亏损,需要在奖掖计划结束后的连续七个课税年度内使用。

~ 在获得奖掖计划期内的任何没有被吸纳的亏损,需要在奖掖计划结束后的连续七个课税年度内使用。

【Any unabsorbed losses during the period of an incentive scheme shall only be utilized for a period of seven consecutive years of assessment after the year of assessment in which the incentive scheme ends.】

~ 如果有任何商家没有遵守部长在这个计划下所规定的条件,那么内陆税收局总监可以在课税年届满后的五年内的任何时间,进行额外评估,以以特定税率收回应支付的税款。

~ 此新条文的添加,从2021课税年度开始生效。

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.