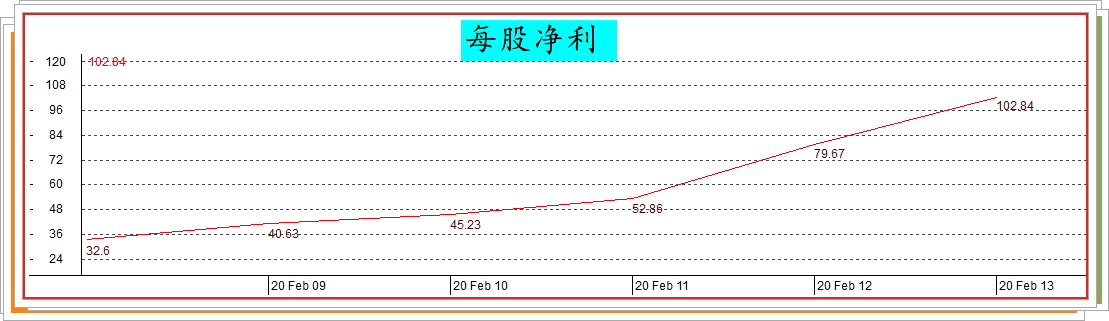

过去6年,每股净利:

过去6年,营业额:

过去6年,股东权益:

上图可以看出,股东权益在6年内,增长了136.4%。

没有宣布派息。

截至2013年4月30日,握有现金和约当现金共807万6千令吉,借贷为20亿9838万6千令吉。

來自营运活动现金流量为流出2亿2570万8千令吉,而投资活动支出则是557万7千令吉。

自由现金流量为负2亿3128万5千令吉,占税后净利559.4%。

扣除来自融资活动的现金流量后,本季度创造净现金流量363万1千令吉,因为有一笔7亿5421万1千令吉借贷。

流动资金比率:

截至2013年4月30日,握有现金和约当现金共807万6千令吉,借贷为20亿9838万6千令吉。

來自营运活动现金流量为流出2亿2570万8千令吉,而投资活动支出则是557万7千令吉。

自由现金流量为负2亿3128万5千令吉,占税后净利559.4%。

扣除来自融资活动的现金流量后,本季度创造净现金流量363万1千令吉,因为有一笔7亿5421万1千令吉借贷。

流动资金比率:

是用来衡量公司的短期偿债能力,显示公司变卖或套现资产成为现金,去偿还短期债项的能力。流动资金比率越高,即时变卖或套现公司资产的机会便越大,公司所面对的财务困难便愈低。

流动比率 = 流动资产 / 流动负债

流动比率 = 流动资产 / 流动负债

= 1,300,722/761,852

= 1.7

利息支持能力比率= 利息及税前纯利/ 利息

利息支持能力比率= 利息及税前纯利/ 利息

= 75,665/19,632

= 3.9

速动比率= (流动资产- 存货) / 流动负债

= 1,300,722/761,852

= 1.7

杠杆比率:

是用来衡量公司长期的偿债能力,它显示公司债项对资本的比率及其支付利息及其他固定费用的能力。杠杆比率愈高,公司的负债便愈多,即表示公司未必有足够能力去偿还债务。

长期负债比率 = 长期债项 / 股东权益

长期负债比率 = 长期债项 / 股东权益

= 1,527,980/469,596

= 3.3

总负债比率= (短期债项+ 长期债项) / 股东权益

总负债比率= (短期债项+ 长期债项) / 股东权益

= (567,406 + 1,527,980)/469,596

= 4.5

盈利比率:

盈利比率:

是计算公司整体的赚钱表现,及其资产、负债及资金的应用效能。

净边际利润率 = 税后纯利 / 营业额

净边际利润率 = 税后纯利 / 营业额

= 41,342/143,871

= 28.7%

营运利润率 = 营运利润 / 营业额

营运利润率 = 营运利润 / 营业额

= 75,665/143,871

= 52.6%

股东权益回报率= 税后纯利/ 股东权益

股东权益回报率= 税后纯利/ 股东权益

= 41,342/469,596

资产回报率 = 税后纯利 / 总资产

= 8.8%

资产回报率 = 税后纯利 / 总资产

= 41,342/2,759,428

= 1.5%

资本运用回报率= 税后纯利/ (总资产- 流动负债)

= 41,342/(2,759,428 - 761,852)

效益比率:

= 2.1%

效益比率:

表示公司能否有效地运用其资产及管理全公司的运作。

存货周转率 = 营业额 / 平均存货

存货周转率 = 营业额 / 平均存货

= -

资产周转率 = 营业额 / 总资产

资产周转率 = 营业额 / 总资产

= 143,871/2,759,428

市场价值比率:

= 5.2%

市场价值比率:

作用是比较不同公司的价值,它们不会出现在财务报表上,而且只有上市的公司才可计算出市场价值比率。

市盈率 = 每股现价 / 每股盈利

市盈率 = 每股现价 / 每股盈利

= 17.48/107.96(最新四个季度)

= 16.2

股价对账面比率= 现有股价/ 每股净值

股价对账面比率= 现有股价/ 每股净值

= 17.48/3.26

= 5.4

一些旧数据:

本益比【PE】: 18.23

周息率【DY】: 0.02

每股资产【BV】: 2.9807

每股净值【NTA】: 2.9807

每股净利【EPS】: 0.9315

每股股息【DPS】: 0.3283

净利率【NP】: 28.71

资产回报率【ROA】: 5.51

股东回报率【ROE】: 31.25

总结:

最后,做一个小小的总结。

其不良贷款比率只有区区的1.56%。

然而它存在着一个问题,仔细看上面的数据,可以察觉。

那就是,过去处于3倍至5倍之间的总负债比率,因为增加了一笔借贷而去到4.5倍。

其非银行资本适足率【CAR】已接近监管至少16%的要求。

不过,这个问题要解决并不难,就是增加股本。

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.