“与消费税共舞” (GST Accounting)讲义系列:

与消费税共舞(GST Accounting)讲义公开 ~ 1 -

供应的种类、进项税与销项税的关系

“与消费税共舞”(GST Accounting)讲义公开 ~ 2 -

消费税的三大元素(价值、地点、时间)

“与消费税共舞”(GST Accounting)讲义公开 ~ 3 -

呆账(包括呆账减免、呆账回收、进项税偿还、进项税回退)

混合供应商须关注的课题

“与消费税共舞”(GST Accounting)讲义公开 ~ 4 -

解读消费税报表

会计软件的基本功能要求

“与消费税共舞”(GST Accounting)讲义公开 ~ 5

额外税务编号

供应税务编号之一 ~ SR

供应税务编号之一 ~ ZRL

供应税务编号之一 ~ ZRE

“与消费税共舞”(GST Accounting)讲义公开 ~ 6

供应税务编号之一 ~ ES、ES43、OS、RS、GS、DS、AJS

采购税务编号之一 ~ TX、ZP、EP

“与消费税共舞”(GST Accounting)讲义公开 ~ 7

采购税务编号之一 ~ OP、NR、GP、BL、TX-N43、TX-E43、TX-RE、IM、IS、AJS

“与消费税共舞”(GST Accounting)讲义公开 ~ 8

•退款单 (Credit Note)

•索款单(Debit Note)

“与消费税共舞”(GST Accounting)讲义公开 ~ 9

特别交易 - 费用 (Expenses)

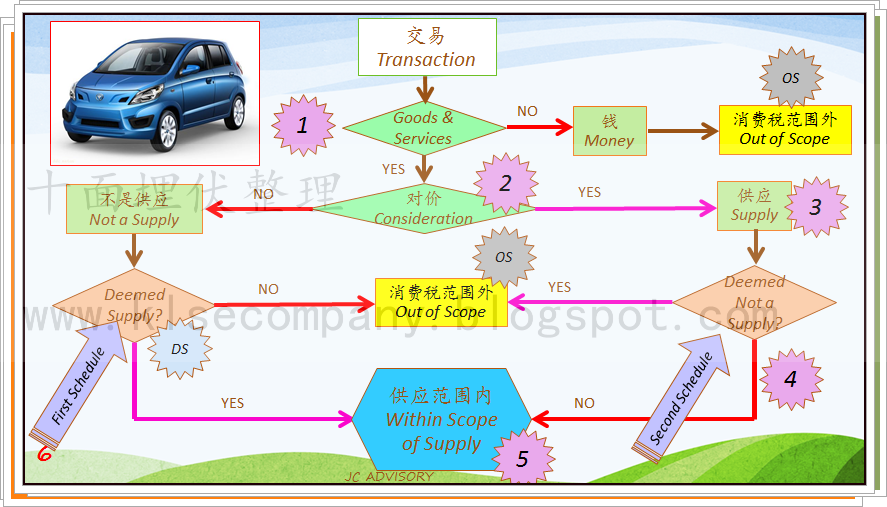

原因在于,这是一项在消费税范围内的“供应”。

参考下图 1 -4。

原因在于,这是一项在消费税范围内的“供应”。

参考下图 1 -4。

然后是,没有任何条例或法令说,不需要征收消费税。

特别交易 - 费用 (Expenses)

原因在于,这是一项在消费税范围内的“供应”。

参考下图 1 -4。

原因在于,这是一项在消费税范围内的“供应”。

参考下图 1 -4。

然后是,没有任何条例或法令说,不需要征收消费税。

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.