我曾经在这篇文章『

消(77):21天法则与30天内需要开出税务发票(Tax Invoice)是有区别的』内,解释了21天法则与30天内必须开税务发票是有区别的。

不过,还是有一些朋友对这,有点混淆。

现在,一步一步从头到尾再解释多一次。

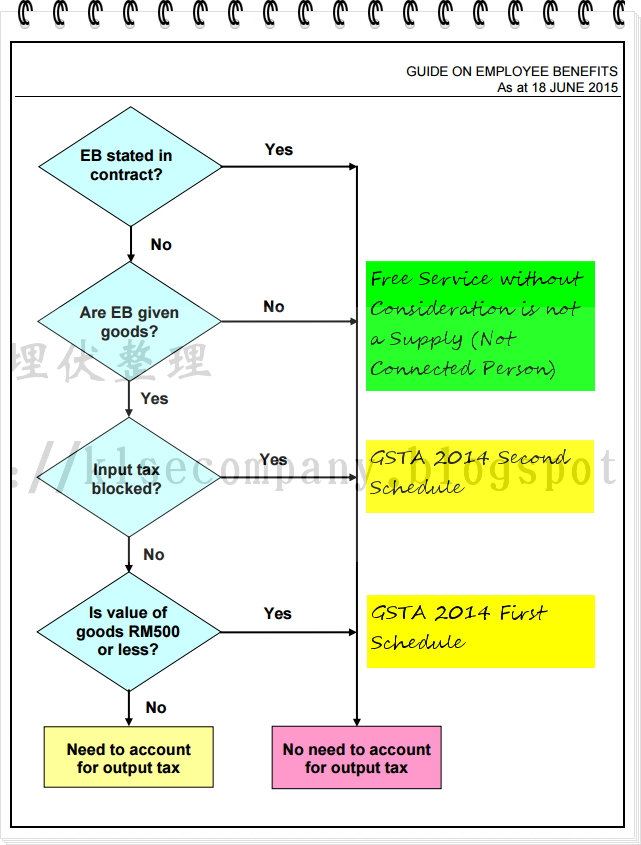

商家们到底须不需要注册,就取决于下图的4个问题:

如果上述4个问题,答案都是 ~ 是,而年度营业额又超过50万令吉,那么商家们就成为课税人士(Taxable Person),并且有注册的义务。

一旦注册后,就成为注册人士(Registered Person),那么过后,商家们必须要很清楚以下4个消费税的元素:

基本上,我们有着4种供应种类,标准税率供应与零税率供应归纳为“课税供应”(Taxable Supply)。

并不是标准税率供应,就得征收6%消费税。

有些情况下,标准税率供应是无需征收

6%消费税的。

明白自己的供应种类很重要,因为只有提供课税供应的商家们,他们的进项税(Input Tax)

才可以申索回扣的。

另外一个对商家来说也很重要的元素,就是:供应时间(Time of Supply)。

供应时间(Time of Supply)就是指,商家什么时候必须向客户征收消费税,还有,什么时候必须申报与上缴(相关消费税给关税局)。

供应时间(Time of Supply),在消费税的角度,就是商品或服务已经被视为提供的时间,也成为“基本税点”(Basic Tax Point)。

当基本税点成了时,商家就得向客户征收6%的消费税。

商品的供应,与服务的供应,它们的基本税点有分别,如下:

如果我是开杂货店的,当你走入我的杂货店,拿了我的一瓶矿泉水,“基本税点”就成了。

此时,我就需要向你征收6%消费税率。

因此,在POS开收据(假设是简化版税务发票)时,我就会把6%消费税一拼包括在内。

接下来,带出21天法则给大家。

21天法则说的就是,假设在“基本税点”成了后的21天内开出税务发票的话,那么开出税务发票的当天,将会被视为为是“供应时间”。

也就是说:

1. 本来我是需要在“基本税点”成了当天向客户征收6%消费税;

2. 不过,我可以不用马上向他们征收消费税;

3. 我有21天的时间开税务发票;

4. 在“基本税点”成了的21天内,我可以在任何一天开税务发票;

5. 然后,开出税务发票当天,被视为是“供应时间”,此时才向客户征收6%的消费税。

举例子:

1. 6月12日送货(基本税点成了);

2. 6月29日开出税务发票(在21天内)。

基本税点 = 6月12日

供应时间 = 6月29日

相关消费税需要在6月的征税期申报,GST-03在7月31日或之前呈交。

不过,在这个例子,无论是在6月12日开出税务发票,还是6月29日,又或者是6月30日才开出税务发票,并没有多大的差别,都是在6月的征税期申报。

现在假设:

1. 6月12日送货(基本税点成了);

2. 7月2日开出税务发票(在21天内)。

基本税点 =

6月12日

供应时间 =

7月2日

相关消费税需要在

7月的征税期申报,GST-03在

8月31日或之前呈交。

现在假设:

1. 6月12日送货(基本税点成了);

2. 8月2日开出税务发票(超出21天)。

基本税点 =

6月12日

供应时间 =

8月2日,变成6月12日(即:回去基本税点当日)

相关消费税需要在

8月6月的征税期申报,GST-03在

9月30日7月31日或之前呈交。

所以,商家们需要注意的是,一定要在基本税点的21天内,开出税务发票。

那么,假设我没有在基本税点成了的21天内开出税务发票,除了供应时间还原回去“基本税点”当日,关税局会不会因为我

迟开税务发票而罚款我?

2014年消费税法令第33(1)条文阐明,没有开出税务发票是一项罪行。

注意:它只说没有开出税务发票是一项罪行,但是没有说明商家最迟什么时候要开税务发票。

其实2009年的草案,是有写到要在基本税点成了的21天里面开出税务发票,但是2014年的消费税法令,不懂为什么,这21天被删除了。

虽然2014年消费税法令第33(1)条文没有列明商家什么时候一定要开出税务发票,但是关税局

2014年7月20日的“税务发票及资料保存”这个指南(Guide On Tax Invoice & Records Keeping)里面,有提到,税务发票必须要在21天内开出。

不过哦,指南是没有法律性的,只供参考而已。因此商家们若不遵守,关税局也无可奈何。

比如说:

1. 6月12日送货(基本税点成了);

2. 12月31日开出税务发票(超出21天)。

虽然超出21天,但是还是有开出税务发票,因此没有触犯2014年消费税法令第33(1)条文。

关税局的这一个疏忽,带来一个很大的问题。

那就是,那些支付订金给供应商的商家,如果供应商不开出税务发票,他就不能申索进项税回扣。

于是,关税局在2015年4月14日,发布一项裁决(DG's Decision),纠正这个错误。

虽然关税局裁决也是没有法律性,但是基于裁决日后有可能会(多数)变成公共裁决(Public Ruling),因此,其代表性又略比指南高。

在关税局发布上述的裁决后,很多商家看不懂,以为:

1. 这项发布是为了取代21天法则;

2. 21天法则被30天取代。

因此,关税局在2015年5月20日,在更新“税务发票及资料保存”这个指南(Guide On Tax Invoice & Records Keeping)时,

特地注明。

关税局的这一项裁决后:

1. 21天法则依然存在,它用来判断供应时间;

2. 以后,税务发票

一定要在30天内开出。

以下是Yee Tiam Soo这位朋友的发问:

我们先看第一个问题。

1. 7月1日的供应:

基本税点 =

7月1日

供应时间 = 在

7月22日内

30天内 =

7月31日

从21天法则来看,7月1日的供应,最迟需要在7月22日开出税务发票,如果没有,供应时间就会还原回去基本税点,即:7月1日。

有注意到没有:

a. 我遵守21天法则,在7月22日内的任何一天开出税务发票,

供应时间 = 7月

b. 我没有遵守21天法则,我在7月31日(超出21天)才开出税务发票,

供应时间 = 7月

无论 a 还是 b,都是在7月。

因此,没有多大差别,也没有触犯30天内要开出税务发票的罪行。

接下来,第一道问题与第二道问题一起看。

2. 7月15日的供应:

基本税点 =

7月15日

供应时间 = 在

8月5日内

30天内 =

8月14日

从21天法则来看,7月15日的供应,最迟需要在8月5日开出税务发票,如果没有,供应时间就会还原回去基本税点,即:7月15日。

有注意到没有:

a. 我遵守21天法则,在7月31日内的任何一天开出税务发票,

供应时间 = 7月

b. 我遵守21天法则,在

8月4日内的任何一天开出税务发票,

供应时间 = 8月

c. 我没有遵守21天法则,我在8月13日(超出21天)才开出税务发票,

供应时间 = 7月

d. 我没有遵守21天法则,我在8月31日(超出21天)才开出税务发票,

供应时间 = 7月

无论 a 还是 b,我都是遵守21天法则,不过 a 在7月申报,而 b 在8月才申报。

无论 a 还是 b,也没有触犯30天内要开出税务发票的罪行。

无论是 c 还是 d,都没有遵守21天法则,因此供应时间还原回去7月15日(要在7月申报),它们之间的差别就是:

c -

没有触犯30天内开出税务发票的罪行;

d -

有触犯30天内开出税务发票的罪行。

现在看第三道问题。

假设,在“基本税点”前,收到客户的钱(订金),又或者开出税务发票,

供应时间会有所不同。

供应时间:

开出税务发票;或

收到客户付款,视何者为最先。

下图举例:

3月20日:收到客户付款

4月9日:开出税务发票

9月10日:基本税点(东西好了,货送了)

供应时间 = 3月20日(

最早)

经常收取客户订金,又或者经常预先开出税务发票的商家们,切记:

回去Yee Tiam Soo的第三道问题,我总结如下:

在这个例子,我们要逐一找出供应时间。

第一个供应时间是在7月10日,即:收到客户25,000令吉的订金,此时需要注意的是:

1. 收取客户的订金是需要申报消费税的;

2. 需要在收取订金的30天内开出税务发票。

如果Yee Tiam Soo在7月31日(刚好第21天)开出税务发票,那么7月份的消费税报表如下:

假设Yee Tiam Soo选择在8月2日才开出税务发票,由于已经超过21天,因此供应时间还是7月10日,还是需要在7月申报,而不是8月。

不过,8月2日开出税务发票,由于是在30天内,因此没有触犯关税局的裁决(30天内需要开出税务发票)。

8月10日,Yee Tiam Soo将30%,总值15,000令吉的货送给客户。

由于在7月10日已经申报了25,000令吉的消费税,因此这个15,000令吉属于被涵盖了。

8月份并不需要申报任何消费税。

这是Yee Tiam Soo 8月份的消费税报表。

9月11日,假设:

1. 将70%货送完出去给客户;

2. 开出50,000令吉的税务发票(

7月收取订金时,因为没有开,不过有在消费税报表申报1,415.09令吉的消费税)。

问题:

这3,000令吉的消费税,怎样处理?

70%的货,总值35,000令吉。

此时,

第二个供应时间成了,即:9月11日。

关税局不会欺骗商家,此时商家所需要申报的消费税如下:

9月份的消费税报表申报的数额是

1,415.09令吉。

这1,584.91令吉加上7月份申报的1,415.09令吉,总共3,000令吉。

跟税务发票上的3,000令吉一样。

不过,7月份收到的25,000令吉,由于没有在30天内开出税务发票,因此,关税局会找你了。

感觉上,有点复杂。

有,就是每次收到客户的订金,马上开出税务发票。

回覆Yee Tiam Soo的第二道问题:

Custom为什么要这个rules? 如果以上的情节相同,可是23/7 的出货我开12/8 的单,我并不抵触 21 days ruling, 但却少报七月的税了,这又如何?