理由很简单,因为各行各业都不一样,因此实践上,很多时候都未必行得通。

举一个例子,进口商品。

消费税征收与施予的范围,包括任何进口到马来西亚的商品。

关税局建议的13个采购税务编号当中,指明IM是“征收消费税的进口商品”(Import of Goods with GST incurred)。

相关的进口商品的价值必须要记载在消费税报表(GST-03)的6a上,至于在关卡所缴付过的消费税则记载在6b里。

这是关税局所要的,因此他们给商家们一个建议税务编号,即:IM。

下图,假设采购的交易价值是2009新币。

什么是FOB(离岸价格 )?

FOB是国际贸易中常用的贸易术语之一,全文是Free On Board (…named port of shipment),即船上交货(…指定装运港),习惯称为装运港船上交货。

主要涉及的是“责任”,货物没越过船弦前责任均在卖方。

卖方责任:

1、货物装船后应及时通知买方(风险转移)

2、承担装船前一切费用

3、提供相关单据及办理单证所发生的费用

4、提供单据给买方

买方责任:

1、租船、订舱、通知卖方船名航次及船期并支付开船—目的港的运费

2、负担货物越过船弦后的一切风险并支付保险费

3、办理货物到达目的港后的一切进口手续并负担其费用

CIF(Cost Insurance Freight)“落地价格”

卖方责任:

1、负担货物到达目的港之前的一切费用及风险

2、应提前一个月租船、订舱

3、货物装船后通知买方并支付保险费、运费、办理出口所发生的一切费用

买方责任:

1、支付货款

2、办理接货及清关手续

目前进口到马来西亚的商品价值,即落地价格,只要不超过500令吉是免征各项税赋(Imports with a shipment value, i.e. CIF value, up to RM 500 are exempt of duty)。

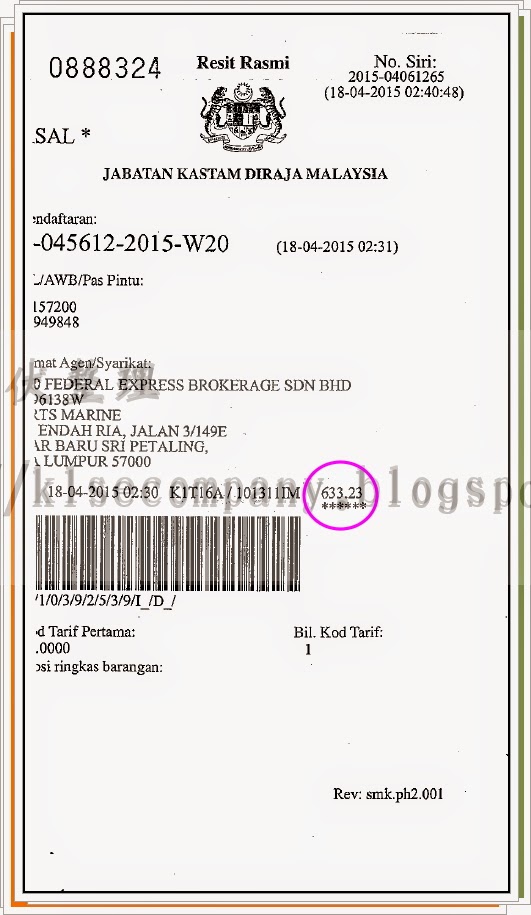

现在,看回去上述那个进口,交易价值为2009新币。

究竟怎样去解读?

首先,在关卡,兑换成马币:

然后,我们计算应缴付之关税及消费税。

280.19 + 353.04 = 633.23,缴付后,关税局发出收据。

除了收取633.23令吉的关税和消费税,也征收5令吉的手续费。

1. 进口商品价值 ~ 5,470.71

2. 落地价格 ~ 5,603.76

3. 关税 ~ 280.19

4. 消费税为目的的总值 (Total Value for GST Purpose)~ 5,883.95

5. 消费税 ~ 353.04

6. 手续费 - 5

我们的账目是取进口商品的价值;还有,运费78.34,保险54.71并没有付的,这到底要怎样进账?

消费税报表应该怎样填写?

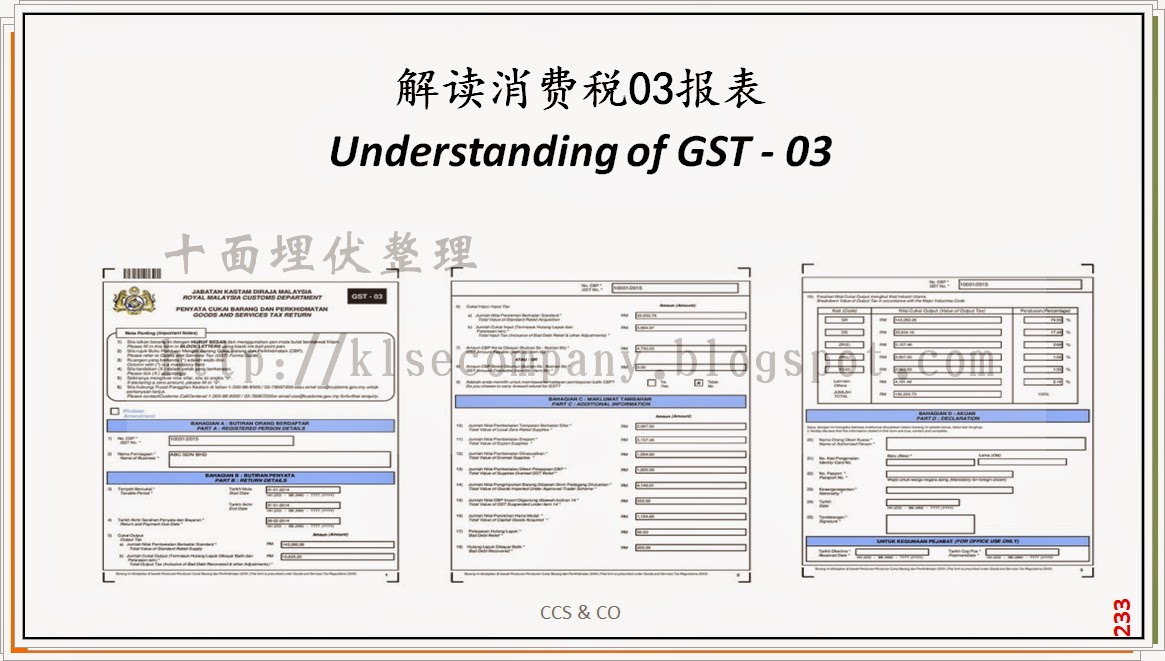

在这个案例,消费税报表(GST-03):

6a - 5,883.95

6b - 353.04

2. 将货运商代付的入口关税及手续费进账

上述(1)及(2)的数据,与消费税报表没有关系,因此不会出现在报表上。

3. 此时,需要做一个 Journal,以便能够将关税局所要的数据攫取到报表去。

大家也可以观赏SQL的这个短片。

至于Autocount,则可以参考这篇 ~ Imported Goods。

注意:

不同的会计软件公司,也许会有着本身从IM改良的税务编号。

如果我们纯粹的学堂上学到的IM这个税务编号,直接拿来进账,会得到这样:

问题来了,在关税局缴付的消费税是353.04,而不是328.24。

因此,上述这个double entry并不是我们所要采用的。

现在我们需要知道什么需要记载在我们的账目里去,什么又需要填写到消费税报表去。

6a - 5,883.95

6b - 353.04

上述数据是关税局所要的,怎样利用IM这个税务编号去攫取这两个数据呢?

不同的软件,会有不同的自设税务编号,也有着本身的处理方式。

我个人是按照各别的交易,细分如下:

1. 先按照交易价格(离岸价格,即:FOB)记载采购

上述(1)及(2)的数据,与消费税报表没有关系,因此不会出现在报表上。

3. 此时,需要做一个 Journal,以便能够将关税局所要的数据攫取到报表去。

大家也可以观赏SQL的这个短片。

至于Autocount,则可以参考这篇 ~ Imported Goods。

注意:

不同的会计软件公司,也许会有着本身从IM改良的税务编号。