资本投资(ICap,5108,主板关闭式基金)董事经理陈鼎武以及冷眼大师相当看好的马熔锡究竟怎么了?

看看锡的原物料ETN - JJT。

看看马熔锡历年的营业额及税后盈利。

进一步,看看其季度税后盈利。

再看这则新闻。

总结:

马熔锡过去几年的营业额节节上升是不容否认的事实。

然而税后盈利却大幅波动。

主因是收到锡的价格所影响。

供应和需求会直接影响锡的价格。

由于欧债危机以及中国经济放缓,所以需求受到影响。

这就造成锡价大跌并坠入空头,拖累印尼14家锡金属製造商相继停產,最大的PT Timah也表示暂停供应锡现货。

当然,投资者也不需要太过悲哀。

印尼锡占全球出口的40%,减產或许有助于抑制锡价跌势。

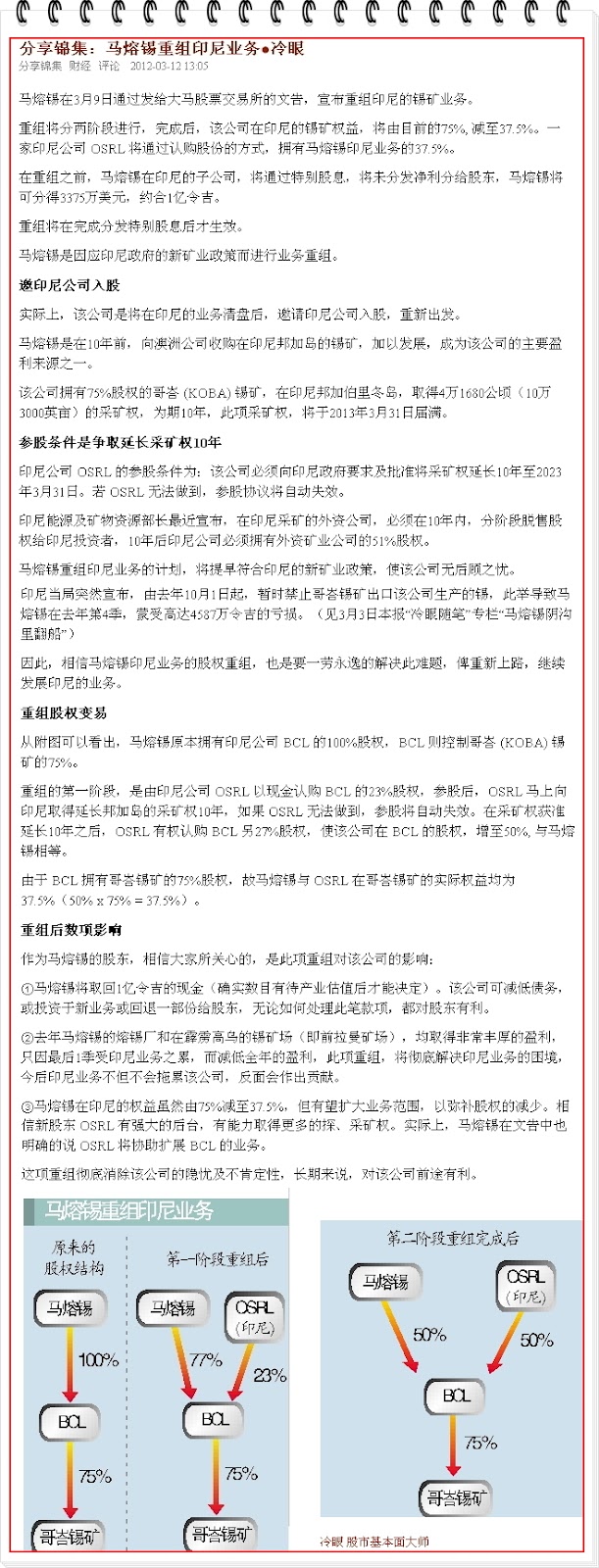

马熔锡在世界锡业中,居于领导性的地位,业务分为两个部分:

第一部分:是熔锡厂,该公司在大马北海的熔锡厂,创于1887年,接受来自全球的锡苗,熔为纯度高达99.99%的锡块,叫“海峡锡”(Straits Tin),该公司的盈利来自熔锡费。一向很稳定,不受锡价波动的影响。去年该熔锡厂净赚5430万令吉。

第二部分是开采锡苗。该公司在大马和印尼采锡,大马的锡矿在霹雳州的高乌,也就是前拉曼矿场。该公司于2004年收购该矿场,加以发展,每年取得丰厚的盈利。

马熔锡在印尼的权益虽然由75%减至37.5%,但有望扩大业务范围,以弥补股权的减少。相信新股东 OSRL 有强大的后台,有能力取得更多的探、采矿权。实际上,马熔锡在文告中也明确的说 OSRL 将协助扩展 BCL 的业务。

当印尼的14家锡金公司纷纷停产,最大的PT Timah也表示暂停供应锡现货,这有助于供应的限制。

当供应受到限制,即使需求没有明显上升,即使无法让锡价上涨也有助于稳定其价格。

马熔锡如果在此时此刻能够站稳脚步,努力挨过这艰难的时刻,相信还是有作为的。

冷眼大师说此话移用来形容目前的马熔锡,应该是适当的。

你认同吗?

http://www.nanyang.com/node/426010

ReplyDelete文章發表於3月2號,隔天股價開高,也是文章發表後的股價相對高點。

冷眼的影響力越來越大,被主力大戶釘上作為反指標也是有可能的;要不然就是他根本就是個小人。

或許把冷眼推薦股票文章的時間點找出來,在對比個股走勢。可能會有新的發現

ReplyDelete看来我找到知音人了。

ReplyDelete本地散户过于迷信大师,结果产生了大师效应。

冒冒然跟大师买入是件危险的事。

不過大師還是大師;還是有令人敬佩的地方的。

ReplyDelete冷眼有 620K 股 EAH,價錢應該是嚴重被套的。

他有可能是看好RFID前景,不過 EAH receivable 好像有問題,過期沒收到錢很久了。

可以向大师学习,但不能盲目跟随。

Delete620千的数据是什么时候的?你怎知他被套?

对EAH,我没有研究过也不了解。

它做辨别系统的吗?

难道拿到燕窝商的工程?

2011年報看到的,用年報發布的日期推算。如果沒賣,是紙上虧損。

ReplyDelete因為看smartag,所以隨便看了一下EAH,發現冷眼有買,又發現receivable過期很久,就沒再看了。

這裡很多EAH資料可以看,但是 http://malaysiafinance.blogspot.com 一路看好EAH,一路跌到現在。

ReplyDelete营收款项天期如果很长的话,得小心查证究竟是什么缘故。

Delete这个网,以前不忙的时候我还常看。

最近少看了。