财经周刊

投资观点 2013-09-30 12:27

只闻楼梯响,不见人下来的冷岳河第二期输水计划(Langat2),预计今年内动工,勇达集团(ENGTEX,5056,主板贸服股)是潜在受惠者之一。

此外,在批发、经销和制造业务的营收取得双位数强劲增长,让上半年的盈利已超越2012全年的表现,今年有望创新高。

至于产业发展业务方面,该集团的计划包兴建综合住宅与商业产业项目、一栋商业大厦以及扩充酒店客房等,成为该业务在未来的营收推手。

冷岳河第二期输水计划之谈已有多年之久,该项工程预的颁发会在不久的将来发放,让水管生产业者之一的勇达集团可从中受惠。

冷岳河第二期输水计划的兴建工程料在年杪启动,因此,工程的发放已逼在眉头,第一阶段的工程预计介于12亿至13亿令吉。

勇达集团是国内最大的非石油与天然气领域钢管、阀门及配件批发业者,并由其旗下的制造臂膀(钢格板、软性钢管和双寡头球墨铸铁)支撑批发与经销业务。

作为大马水管生产业者领先之一的勇达集团,不仅提供多样化的产品,更是国内数一数二、拥有能力制造长达2600毫米大型直径软性钢管的业者。

马银行投银研究指出,鉴于该集团是国内两家具备能力制造大型直径软性钢管的业者之一,相信能获取相关订单。

与此同时,肯纳格研究也表示,根据入选为冷岳河第二期输水计划的主要承包商,当中不乏勇达集团的客户群。

因此,预计该集团无论是直接性或间接性方面,在取得钢管订单上的机会亦大大提高,而所需的软性钢管总值料达2亿令吉。

勇达集团的策略业务主要分为:(一)制造业务、(二)批发与经销业务,以及(三)产业发展业务。

雪水管替换计划带动

依据2012年的扣除利息、税务、折旧与摊销前盈利(EBITDA),主要贡献来自批发与经销业务(占49%)和制造业务(占46%),而其余的5%来自产业发展项目。

至于该集团的另一个催化剂,就是雪兰莪州水管替换的复苏计划。一旦雪州的水务重组和整合完成,料水管替换计划将加速。

根据马银行投银研究称,雪州的水管替换计划首选将使用双寡头球墨铸铁,而国内也只有两家制造业者,该集团预计也可从这项计划中受惠。

上半年强劲增长

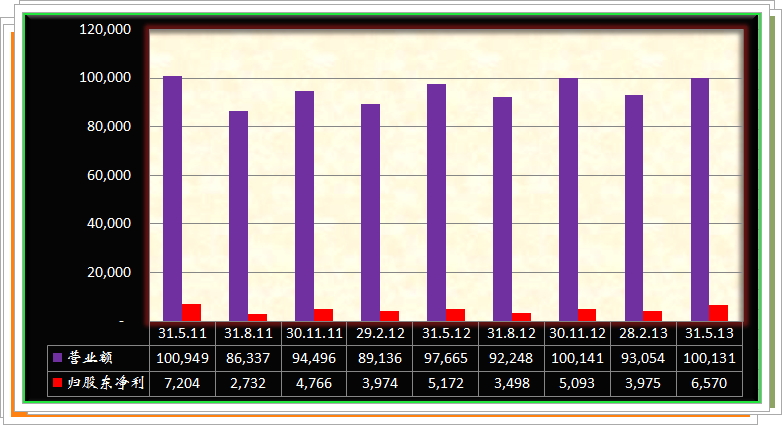

在业绩表现方面,自2009年起,勇达集团的营业额皆呈稳定的增长趋势,惟净利在去年出现下滑,但今年上半年已取得强劲增长。

该集团在2009年的营业额为5亿9980万令吉,逐年增长到2012年的9亿2050万令吉新高水平,复合年增长率超过15%。

净利从2009年的2280万令吉,在接下来的两年提高到3420万令吉和3480万令吉,不过在2012年下滑到2920万令吉,主要是因第四季蒙受亏损。

然而,在今年上半年的表现,营收已取得过半亿令吉,且净利达3038万令吉,高于2012全年的记录,贡献来自制造业务和批发与经销业务。

在两项大型计划推高水管需求之下,料将让该集团取得订单,并在产业发展业务的贡献下,盈利有望创2012年新高。

勇达集团是于2008年开始涉及产业发展业务,未来将专注发展项目包括:

1.在万挠兴建综合住宅与商业发展项目,发展总值预计达2亿7000万令吉;

2.在甲洞兴建一栋23层楼高的商业大厦,发展总值料达1亿5100万令吉;

3.通过收购商业地段扩充其位于吉隆坡的可负担酒店客房;以及

4.发展位于关丹的商业地段,目前正在进行可行性研究。

股息料维持

尽管勇达集团并没有股息政策,但依然派发股息,去年派发每股1.5仙股息,以周五闭市价格计算,周息率只有1.07%。

马银行投银研究表示,鉴于该集团在近期的资本开销需求在相当高的水平,料股息派发将受限,且维持在现有的水平。

估值偏高

该股的估值方面,以2012年的盈利计算,其本益比为9倍;而截至6月30日,该集团的每股净资产为RM1.78,股价净值比只有0.79倍。

另外,勇达集团也放眼竞标新加坡工程,该国计划在2060年时,从目前新生水30%的产能,提高到55%以迎合需求,有望能从中获得水管订单。

该股的潜在投资风险,则包括两大项目的水管订单落空、股价在近几个月已走强导致估值相对提高,以及产业发展项目的进展等。

免责声明

本文分析仅供参考,并非推荐购买或脱售。投资前请咨询专业金融师。

股悦