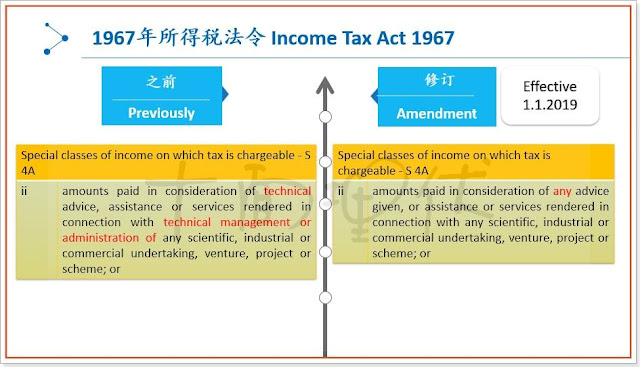

http://www.federalgazette.agc.gov.my/…/aktaBI_20181228_Act8…

1. 把焦点放在 SST;

2. 83 - 90 - 是针对 Service Tax;

大家需要注意的是:

2019年1月1日起,Imported Service,无论有没有 register SST,只要进口课税服务并用在业务上,都得申报 Service Tax;

3. 91 - 97 是针对 Sales Tax;

大家需要注意的是:

2019年1月1日起,推出 Credit System 给无法享有 Exemption 的制造商【Section 41A】。

~~~~~~~~~~~~~~~~~~~~

问题是。。。

细节详情却还没有出来。

~~~~~~~~~~~~~~~~~

还有,大家之前应该有听说过,有个 Exemption of Service Tax for B2B 的facility,以减轻商家的成本负担。

这个的详细细节,也一样还没有眉目。