我其实可以很马虎的,不过有点完美主义的我,总是一再精益求精。

因此,最近一直忙着整理“与消费税共舞”的讲义,也一直在修改。

除了在想,我想教什么,也在思索大家想听或学什么。

前天有两位某连锁店年轻有为的老板前来找我,除了生意往来,另一方面他们想咨询我对于“投资”的意见。

他们有询问我,做么不开关于“投资”的课程。

我说:

1. 我是现实的,但是现在我不缺钱开饭;

2. 我是逍遥的,没有负担的研究上市公司,人很轻松;

2. 我是(对自己很)苛刻的,如果开课程,最辛苦那个人绝对是我自己。

我再说:

1. 我办“消费税 + 你”的故事讲座,推广的是一门”知识与学问“,开始的时候只是为了我那些中小型企业的客户而办,不过后来获得不错的反应,因此,随后连续办了好多场(其中几场属于公益活动);

2. 我办“与消费税为舞” ~~ 解读消费税报表、会计复式与规划的讲座,教的是一门“技巧”。

“技巧”与“学问”是有差别的。

在学校,老师所传授的大部分都是“学问”,老师很少教我们怎样做生意、怎样赚钱,又或者是怎样在五花八门的社会上立足。

但是,老师所教导我们的“学问”,可以让我们在学习“技巧”上,事半功倍。

这就是,为什么,这一次,我的收费是700令吉。

这一次,不再提供优惠价,不过大家还是可以尽量凑足4个人一起报名,以便享有每人100令吉的折扣。

传统的会计记账流程,有点会计背景的朋友,应当很熟悉。

即使没有会计背景,只要肯花点时间学习,我也看到很多朋友或客户都能够独当一面的自行处理账面。

消费税时代的来临,帐目的处理,出现微妙的变化。

因为消费税,之前从事会计领域的,“

有人辞官归故里,有人漏夜赶科场”。

觉得消费税很难,

而愿意花时间或金钱学习的,

看到的是机会。

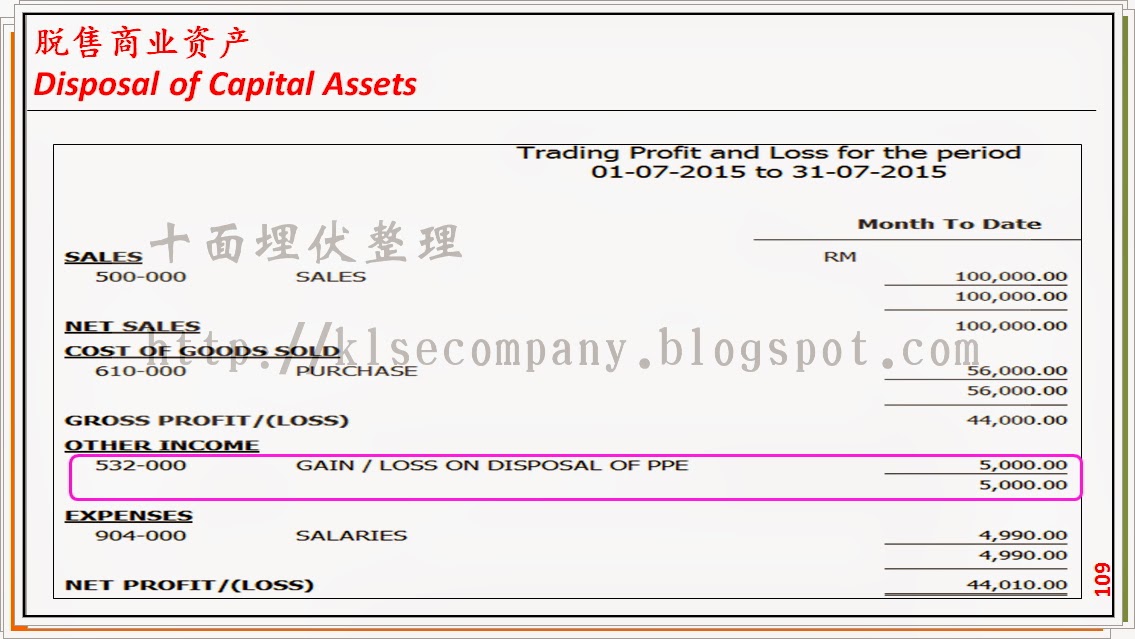

“与消费税共舞”讲座,在第四环节中,以例子协助大家了解记账流程。

目前草稿阶段,讲义页数达到600页了。

这一次,有别于“消费税与你“的故事的讲座”。

由于安排影印、收取汇款、邮寄很耗时,加上我们以成本销售,因此造成公司人力物力上颇吃力。

“与消费税共舞”的讲义,暂定不会公开出售。

只有参与讲座的朋友,才会有一份。

如果只有100人来参与,市面上,就只有100份讲义。

除非,有参加者私下影印给其他人(我在这里当然希望大家尊重“知识产权”)。

我之前曾经报名一些由本地知名讲师所举办的“GST Accounting”课程,结果都被拒绝。

原因何在?

原因很简单,因为他们:谢绝同行。

个人不排斥同行,或 freelancer 参加。

其实,我之前几场讲座,就有不少同行来参与。

他们报名时,也很坦诚的写出是同行。

我个人觉得,集思广益,独乐乐不如众乐乐,大家一起学习,交流,何乐而不为呢?

当然,很多讲师谢绝同行参与的真的原因是:

1. 同行学会回去后可以把学到的“技巧”拿去赚钱,因此这些讲师觉得“同行”若想报名,应该收取更高的学费;

2. 同行因为一直在实践操作的关系,因此问题总是特别多,在这种情况下,往往影响了讲座会的流程,甚至造成时间大量流失。

个人对于第一项,同行学会了后,可以去赚钱,并没有什么异议。

因此,如果你是同行,请谨记,希望你知道我要表达什么(就是讲座会的时候,适时把时间留给其他的参与者)。

这是讲座会的资料:

这是讲座会的报名表格:

“与消费税共舞” (GST ACCOUNTING)中文讲座:讲义大纲